近年来我国房地产市场库存高企,竞争充分,传统地产的销售额增速下滑,房企纷纷谋求转型找寻增值途径。医疗产业与人民生活水平息息相关,在“健康中国2030”国家级战略背景下,各大房企与其他投资者积极探索“地产+健康”跨界发展新模式—在保留原有租购并举的居住属性上配以健康服务,提升住宅品质,实现地产增值。健康地产作为产业叠加的新兴产物,存在哪些创新升级方向?又能否成为传统地产突破现有瓶颈的灵丹妙药?

1.健康地产在中国的现状

1.1传统地产遭遇增长瓶颈,引来转型大潮

国务院自1998年发布《关于进一步深化城镇住房制度改革加快住房建设的通知》以来,正式启动了以“居民住宅货币化、私有化”为核心的房改制度,也开启了中国房地产的黄金时代。在“十一五”期间内,全国商品住宅投资额与销售额年复合增长达到26.39%。2010年4月,国务院《关于坚决遏制部分城市房价过快上涨的通知》正式拉开了限贷限购的调控序幕,房地产行业投机氛围得以遏制,市场逐渐趋于理性且告别了高速增长。2013年以来,伴随着市场竞争饱和,劳动人口减少和库存高企,房地产市场增长进一步放缓。2015年全国商品住宅销售面积仅增长6.5%,新开工面积同比降低14%。需求的停滞对于利润率趋于下滑的房企造成更大的冲击,倒逼房企选择退出或转型。而房企良好的资产可变现性有利于其拓宽行业选择范围,跨界转型大潮已经兴起。

1.2多重因素推动健康地产发展起步

居民医疗消费需求日益增长,成为地产升级的内生性动力。随着居民收入水平的提高,以及生态环境恶化与食品质量安全问题的频发,居民健康意识被极大唤醒,健康观念也发生了重大转变。2015年,医疗保健支出占居民消费性支出比重由两年前的6.1%跃升至6.7%,而且极大概率将保持其增长的趋势。医疗支付范畴从单纯的疾病治疗向预防、康复、护理、养生等多元领域拓展,更多人群愿意为优质医疗服务与昂贵医疗技术支付溢价。医疗服务的提供场所由传统的集中化的大型综合医院向基层和社区住宅延伸,这为房地产向医疗服务业跨界发展提供了广阔平台。

老龄化加剧推动人口结构转变,医养结合成为主要趋势。我国现处于快速老龄化阶段:2015年底,60周岁及以上人口达到2.2亿,占总人口的16.1%;预计至2030年将突破25%。同时人均预期寿命提高与未富先老将进一步加重人口赡养负担。医养结合作为应对人口老龄化的重要国策,一直是房地产市场所关注的热点以及未来发展方向,养老地产备受投资者的青睐。

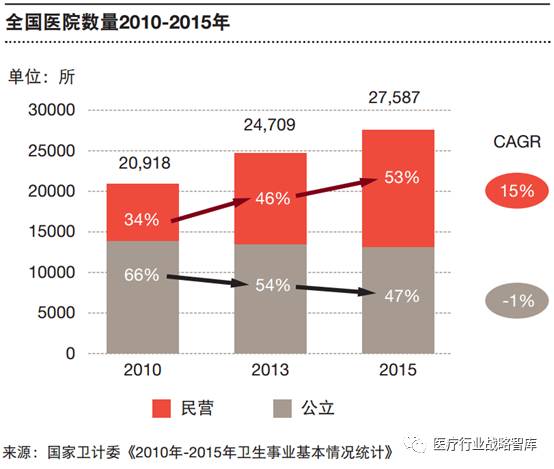

社会办医受政策影响日趋成熟,为地产转型提供落脚点。自2009年新医改方案发布以来,社会办医的政策思路逐步明晰。十二五期间,发展改革委、卫生部、财政部、商务部、人社保部联合出台的《关于进一步鼓励和引导社会资本举办医疗机构的意见》和国务院办公厅印发的《关于促进社会办医加快发展的若干政策措施》等政策逐步放宽社会办医的准入限制,强调在调整和新增医疗资源中优先考虑社会资本,优化社会办医环境,为扩大民营医疗资源供给注入动力。2015年8月,民营医院数量首次超过公立医院数量,民营医疗机构的主动性得到了充分发挥,在社会整体医疗卫生资源的占比快速扩大,市场化逐渐成型,为传统地产转型成为健康地产提供良好的支撑与发展动力。

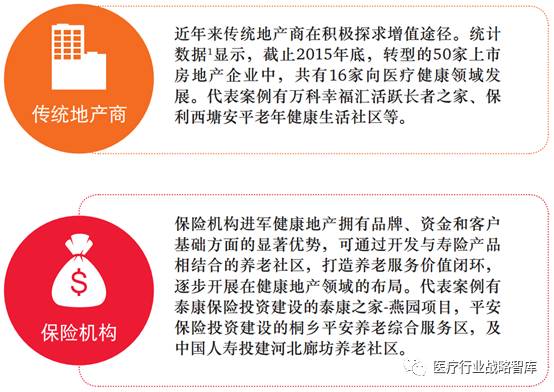

1.3健康地产投资市场风起云涌,各方竞争布局逐步展开

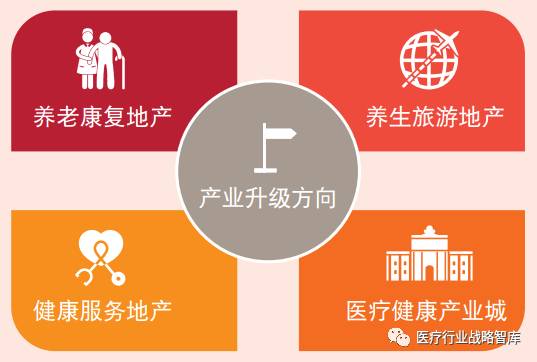

2.“地产+健康”的产业升级方向

早在2013年,国务院出台了《关于促进健康服务业发展的若干意见》(国发〔2013〕40号),对于健康服务业的范围进行了定义与分类,其中便包括了医疗服务、养老服务、健康管理与促进、健康产品研发、医疗人才教育以及健康文化和旅游等多元化健康服务,为“地产+健康”产业升级方向提供了指路明灯。

2.1养老康复地产

养老康复地产以老年人口为目标客户群体,是以满足老年人日常生活一般需求与特殊需求而设计的适老性地产项目,它集护理、医疗、康复、物业管理等多种业态为一体,常采用无障碍适老建筑设计。主要服务包括针对老年人的康复护理和基本医疗,配合健康及饮食管理等。

2.2养生旅游地产

养生旅游地产的选址多集中于生态环境良好、气候舒适宜人、具有丰富旅游资源或宗教养生文化的地区。其旅游养生、康体健身和休闲娱乐配套设施完善,且居住形式具有时令特征。主要服务包括疗养旅游、养生休闲、娱乐健身和观光度假等。

2.3健康服务地产

在传统地产的基础上引入社区健康管理,采用信息化技术实现全生命周期健康跟踪,辅以社区医疗、运动健身、居家养老等服务,是满足全龄医疗需求的综合性社区健康地产项目。主要服务包括健康管理,慢病管理与疾病早筛及诊疗等。

2.4医疗健康产业城

医疗健康产业城是从城市战略发展目标和战略规划层面出发的综合最广泛健康业态(康、医、养、教、研、游),配备完善设施的大型地产项目。地产商开发此种项目可实现产业间的联动协同和规模效应,扩大服务范围,增强品牌影响力,拓宽和延长地产的价值链。产业城内置主要服务项目包括供综合医疗、养生康复、健康管理、度假旅游、科教研发、商务会展和星级酒店等平台化服务。

3.健康地产的进入壁垒与转型渠道

3.1进入壁垒

•资本壁垒:医疗健康行业属于前期投资大、回收周期长的产业,需要良好的资金能力支撑。这对地产开发商的资金运作能力与资本实力提出了较高要求。

•技术壁垒:地产开发商本身缺乏医疗服务管理经验,和资源储备,需要找准专业化医疗运营方合作并不断自建医疗技术能力。

•市场壁垒:医疗健康服务的品牌与声誉是优质医疗技术及成功案例长期积累的结果,也是客群选择服务的重要因素。地产开发商在医疗健康品牌的打造上面临瓶颈。

3.2转型渠道

•收购参股:地产商可通过收购市场中成熟医疗机构的股权,直接获取成熟的医疗技术和管理运营团队。该方式的缺点则是优质标的的选取,收购方式的商定及谈判过程中的不可预测风险。

•投资自建:通过自建的方式为提供医疗服务,从而提升住宅品质,实现住宅增值的同时为医院输送稳定病患,最大化提高地产附加值。该方式对开发商来说的自主可控性强。缺点则是医疗业态的催化成熟周期较长,前期投入巨大,且需要时间树立口碑。

•合作运营:由地产商负责投资开发,同时与具有声誉的医疗机构进行合作,入驻的医疗机构负责运营管理医疗健康业态。该方式可实现‘专业的人做专业的事’,提高运营效能,增加住宅产品的含金量。

4.展望

我国健康地产仍处于初级发展阶段,鉴于民众对医疗资源可及性需求的不断增长,健康地产有很大开发空间,市场潜力巨大。

健康地产的开发宜遵循以人为本的理念,设计多元化的业态设,不断创新产业升级方向。

互联网医疗将成为未来健康地产发展的重点,地产开发商可着力建设社区医疗网络,应用惠及全民的智能化移动医疗设备和远程医疗技术,打造高效协作的数字化健康社区。