一、全面二孩时代到来,计划生育是汉族人的自我阉割

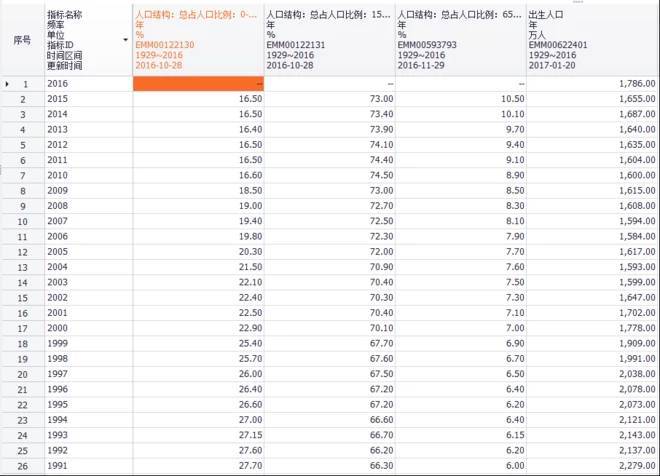

(一)过往人口结构

可以看到在2010年中国的劳动力占比开始出现下滑,从74.5%降到74.4%,也代表着中国的刘易斯拐点的到来,人口红利的消失。

(二)展望未来人口结构

上表是对未来中国人口结构的预测,可以看到劳动力人口绝对数目的减少在2015年,未来劳动力人口数量将越来越低。

(三)出生率、死亡率、自然增长率

其实看中国的自然增长率就是在5%左右,所以一年自然增长的人数就是在600-700万人之间。就算按这个速度增长10年也就是增长7000万人口。

出生率在千分之12,则每年出生1700万儿童左右。根据这个平均的出生率水平可以倒推出深圳的人口数量。深圳2016年的新生儿数目是23万,则倒退深圳的实际人口应该是23/0.012=1917万人,和两千万的初步估计是比较一致的。

二、生育率、人口抚养比

可以看到单独二孩的结果非常不好,甚至导致了新生儿的下降,而全面二孩后似乎效果好一些,新增儿童131万。其中二孩的比例提高到45%,达到800万左右。之前二孩的比例为30%。

根据上表右侧的小表,我测算了一下70后,80后,90后,00后的人数,可以看到,70、80、90后的人数还是相对稳定,都在2亿人左右(这个数据相对合理,为什么呢?中国人平均寿命为70+,以每10年为一个年龄段,则生命周期可以看成7个年龄段,平均每个年龄段2亿人)。但是可以看到后面的00后比90后少了整整5000万人,这是很惊人的。80后主要是60后生,90后主要由70后生,而00后主要由80后生。而80后恰恰就是中国的唯一一代独生子女,生育的数量骤然减少。

有人说计划生育是美帝的阴谋迫害,也不是没有道理,每一代50%的自然衰减确实可以不动用战争就消灭一个民族。问题在于公有制下对生育没有经济约束,计划生育是迫不得已而为之吧。待到私有化后,有产阶级的兴起,自然经济的作用就会约束的人的生育行为。

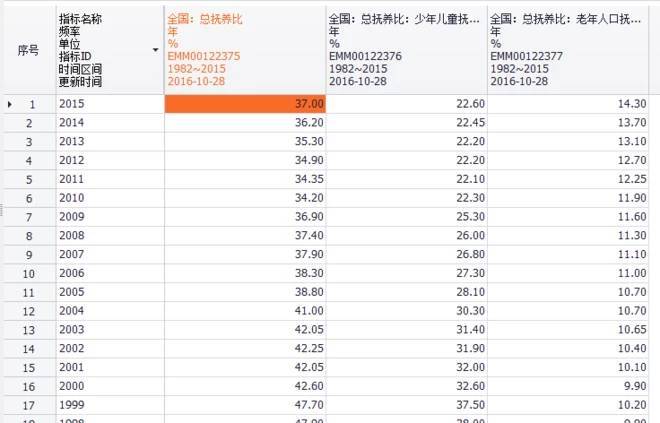

从抚养比的节奏也能看出来,对老年人的抚养负担也是越来越重,而小孩的负担相对减轻,但是总和的抚养比还是在逐渐增加。到2030年,60岁以上老人达到30%,接近5亿,这是一个恐怖的数字。那时候的深圳,也许就不像现在大街上到处是年轻人了。

到2030年,社会的抚养比就达到接近50%。相当于2个干活的养一个不干活的。

到2050年达到64%,相当于1.5个干活的养一个不干活的。压力逐渐越来越大,注意了,就养活这个不干活的前提下还是先保证自己的生活水平。

再看看我们现在这么累的当下水平是多少37%,30年后,我们这代也退休了,那事的年亲人要承受我们现在两倍的压力,当然也许退不了休。如果社会的生产率水平能够提高的话也是要得的,否则按现在的眼光来看是比较麻烦了。

三、养老问题的解决出路及对个人的建议

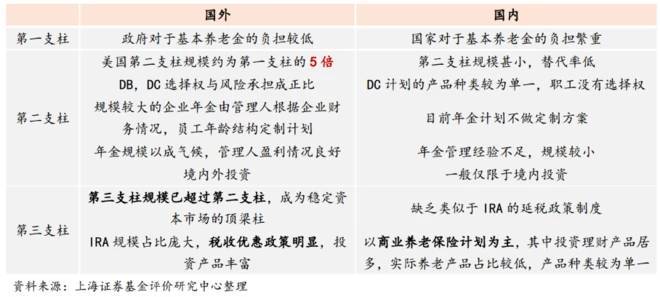

(一)中美养老体系对比

美国的养老体系是正金字塔,中国的养老体系是倒金字塔。更多依靠国家的基本养老金,美国的IRA及DC/DB计划异常丰富,增加选择。

(二)养老体系结构差异

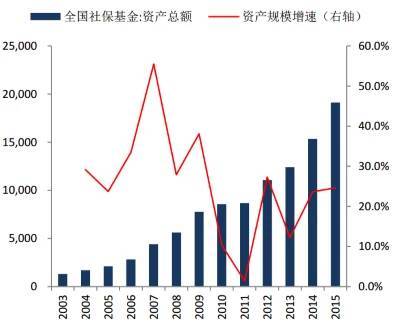

社保基金累计结余是接近4万亿,全国社保基金还有近2万亿。企业年金及个人的养老计划在中国目前的规模还是非常小的,特别是个人养老计划这块,中国目前就没有制度设计。如果能尽快推出中国IRA,将对中国人的养老思路,中国公募基金的发展起到极大的促进作用。我个人是非常愿意去做这个事情的。

(三)养老院养老不会成为主流

即使在美国这种养老产业极度发达的社会,居家养老的比例也在90%以上,所以幻想把老人都集中在养老机构中去,对于中国而言是非常不现实的。

中国目前的养老格局叫“9073”,既90%的老人以居家养老为主,7%社区养老,3%为养老机构养老。

CCRC( Continuing Care Retirement Community),持续照料退休社区,这种高端养老模式注定不会成为主流。

(四)什么是替代率

退休前工资收入水平之间的比率。它是衡量劳动者退休前后生活保障水平差异的基本指标之一。养老金替代率,是一个国家或地区养老保险制度体系的重要组成部分,是反映退休人员生活水平的经济指标和社会指标。该指标应保持在80%以上,若低于40%,则已经严重低于正常水平。

(五)光靠第一支柱,退休生活会很可怜

先要明白自己退休后能领多少养老金:

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资 本人指数化月平均缴费工资)÷2×缴费年限×1%

=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

例如:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时,

个人平均缴费基数为0.6时,基础养老金=(4000元+ 4000元×0.6)÷2×15×1%=480元

个人平均缴费基数为1.0时,基础养老金=(4000元+ 4000元×1.0)÷2×15×1%=600元

个人平均缴费基数为3.0时,基础养老金=(4000元+ 4000元×3.0)÷2×15×1%=1200元

累计缴费年限为40年时,

个人平均缴费基数为0.6时,基础养老金=(4000元 +4000元×0.6)÷2×40×1%=1280元

个人平均缴费基数为1.0时,基础养老金=(4000元+ 4000元×1.0)÷2×40×1%=1600元

个人平均缴费基数为3.0时,基础养老金=(4000元 +4000元×3.0)÷2×40×1%=3200元

咱们再以40年的缴费年限为例,看看养老金替代率:

(1)缴费基数为0.6,替代率=1280/4000/0.6=53%(生活质量下降47%)

(2)缴费基数为1.0,替代率=1680/4000/1=42%(生活质量下降58%)

(3)缴费基数为3.0,替代率=3200/4000/3=26%(生活质量下降74%)

从以上分析可以看出:

1、越是依赖第一支柱,原来生活水平越高的人,反而退休后生活质量的相对数值还越低,虽然获得的绝对保障还是最高的。

2、第一支柱,也就是国家提供的保障部分最高也就是50%左右,这一数据其实和美国的联保养老金的替代率是比较近的。

3、所以我们不能对国家提供的养老保障寄予太多期待,因为第一层支柱只能保障最多50%的退休后生活质量,如果我们不想让自己的退休后生活水平降得太多,那么要不选择一个好的公司,可以为自己提供一个好的养老金计划;要不就是自己做好自己的投资计划。