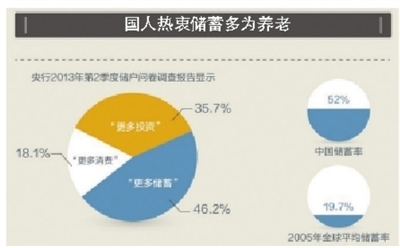

调查显示国内居民偏爱传统储蓄养老。证监会前主席郭树清说,从中国居民储蓄动机来看很大比例用于养老,这在世界上是罕见的,而且就大国经济而言历史上不曾有过先例。能否使他们改变观念,接受更科学的养老规划和更多样化的理财产品,是理财市场发展的重要机遇点。

理财产品该卖给谁?不同的产品,由于不同的特点,适合的对象并不一致,但有一点应该是明确的:最好卖给有资金实力的投资者。一般认为,年富力强的中年人最有购买力。不过现在,一些金融机构理解不一样,出于细分市场的考虑,把目光瞄准了老年人,纷纷推出了适合养老的理财产品。业内人士认为,随着“老年人”这个群体的增大,“银发市场”或许是一个很大的市场。

养老理财新品频现

首款15年期养老理财产品、养老主题基金、新型信托型养老金产品……随着人口老龄化加速,为了抢夺“银发”市场蛋糕,银行、基金、信托等机构新招频出。记者了解到,继光大银行(601818,股吧)推出首款养老主题理财产品后,华夏基金携业内第三只养老概念公募产品登场;另一端,“长江养老英大电力信托型养老金产品”、“海富通昆仑信托型养老金产品”等新型养老金产品陆续获批。可以说,目前市场上不缺“养老理财产品”。

今年6月8日,光大银行推出首款养老主题“颐享阳光养老理财产品(AB型)”。不同于以往产品的是,其期限为15年,产品成立满1个月后的每月开放申购一次,通过每月分红或定期定额分批赎回本金满足日常养老需求。基准收益为银行一年期定存利率+2%,根据目前的存贷款利率,预期收益率达到5.25%。

基金也不甘落后,7月18日,华夏基金旗下首只定位于个人养老的基金产品华夏永福养老混合基金发行,为契约型开放式基金,以一年定期存款税后利率+2%作为业绩比较基准。

这是国内第三只养老主题的公募基金产品。早在去年10月份,国内首只养老主题基金“天弘安康养老基金”发行,以5年期银行定存利率(税后)为业绩比较基准。

今年4月份,海富通养老收益混合基金发行,以“三年期定存利率(税后)+2%”作为业绩比较基准。

此外,信托产品也开始瞄上“银发市场”。5月28日,长江养老与英大信托推出的“长江养老英大电力信托型养老金产品”,意味着国内首只企业年金养老金产品正式亮相。

随后,“海富通昆仑信托型养老金产品”获人力资源和社会保障部批复。该产品由海富通作为企业年金基金投资管理人发起,面向中石油企业年金基金定向销售,投资对象是“昆仑信托中石油管道项目单一资金信托I”信托产品,资金规模50亿元,存续期20年。该单一资金信托又通过购买产业基金有限合伙份额的方式投向中石油旗下项目,预期收益率6.42%。

“预期养老”吸引中青年客户

众多理财机构把目光瞄准“银发市场”,一些理财机构也开始积极行动。不过,跟面向老年人销售产品不一样的是,理财机构看中的是养老的未来市场,面向中青年,提供未来的养老计划。

位于市区工人文化宫二楼的金融家财富管理公司,是我市一家第三方理财机构,自去年开业以来,该公司的一项重要业务,就是为中青年规划养老计划。

据该公司相关负责人介绍,从当前的百姓理财需求来看,养老、医疗、教育,是当前最热门的“理财需求”,而该公司目前办理最多的业务,当属养老理财规划。

据悉,该公司的“养老理财”客户,以40岁左右的中年人居多,最年轻的客户只有26岁,年龄最大的客户55岁。

26岁就开始规划养老,这在很多人看来有点不可思议,但在该公司相关负责人看来,这个客户的理财观念值得很多人学习。“越年轻,可供选择的养老产品就越丰富,成本也就越低;到了55岁,想通过购买理财产品规划养老,选择余地就不大了。”据该负责人介绍,这名26岁的年轻人,选择了基金定投作为未来养老所用。“基金定投如果是短期的,其实作用不大,超过10年,就基本上能做到跑赢通胀,这个年轻人有30多年可以利用,每年投入少量的资金,坚持下来,到退休后,就是一笔很好的养老金。”

不过该负责人也认为,现在20多岁的年轻人,生活压力比较大,手中有闲钱的不多,因此并不是主流群体。40岁左右的人,才是主流群体。“有20年时间可以准备,还完全来得及。”该负责人说。

记者向其他第三方理财机构打听有无可以供养老用的理财产品时,得到的答案如出一辙:现在我们主推的基本上都是稳健型的理财产品,可以满足不同年龄段的人的养老需求。

寻找适合自己的养老方式

那么,是不是所有的人,养老的产品都一样呢?

我市一寿险公司个险部负责人说,不同年龄段,不同风险承受能力的人,在选择产品方面,要有所差异。

该负责人说,当前最保守、最传统的养老方式是储蓄,或买黄金。这也是目前国内很多年纪较大的人的选择。这两种投资方式前者最保守,但抵御通胀的能力很弱。后者长期来看,是抵御通胀的不错选择,但短期会有波动,如今年黄金价格就大幅跳水。

而国际上最通行的养老方式,是购买商业养老保险,它的优势在于“确保性”,越早买,成本越低。该负责人说,近年来,我市购买分红险养老的群体在逐渐扩大。这两年,由于民间借贷风波的影响,保险(放心保)大单数量在减少,退保率在增加。但新增的保单数量比往年有了很明显的增长,这说明追求稳健养老的人在增加。

还有一种逐渐被企业接受的养老方式是企业年金,这是社保的最好补充,在国际上有很完善的一套操作模式,现在国内的很多企业也开始利用年金来为员工提供“养老保险”。

目前很流行的养老理财产品是基金定投,这个在国际上也很流行,前几年基金定投也逐渐被国内的投资者所认可,但由于这几年股市行情不好,导致一些人的基金定投出现亏损,于是一些人对这种方式产生了怀疑,遂终止了基金定投。该负责人说,基金定投最起码需要10年以上的时间才能达到比较理想的效果,一段时间收益不理想就终止定投,是最不理性的行为。“我们希望年轻人在考虑未来养老时,可以尽早进行基金定投,并持之以恒,那么,到你需要为自己养老时,它肯定会给你提供比较理想的收益。”该负责人说。

据该负责人介绍,在国际上还有一种养老模式是商业地产或住宅地产,即地产所有者把产权交给一个理财机构,然后每年从理财机构拿到固定的钱,直到去世为止。而能拿到多少钱,就看这个地产的所有人能活多久了。“有点赌博的意思。理财机构经过统计分析,用大数法则来均摊风险,所以一般能给地产所有者一个比较理想的价位,能确保他们度过一个美好的晚年。”该负责人说,现在这种方式在国内还未流行,今后也有可能会成为一种比较流行的养老方式。

(来源:温州商报)