本文在总结我国养老产业市场规模与发展前景的基础上,研究了我国商业养老保险创新定位及战略选择,以前沿的思考和创新的视角分析了我国保险机构应当如何在老龄化深化发展的背景下,一方面利用市场资源配置方式减轻社会养老压力,进一步发挥保险的经济保障、资金融通及社会管理职能,另一方面抓住老龄化带来的市场机遇,促进保险业拓宽业务范围和服务领域,发现与创造新的公司价值,提高保险业整体实力,实现可持续发展。

商业养老保险产业链延伸概述

内涵

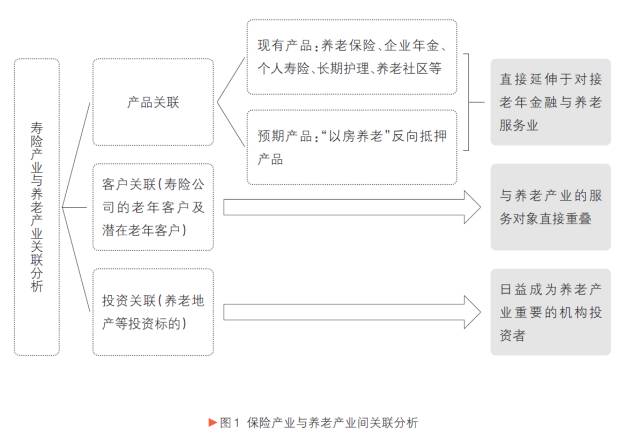

商业养老保险产业链延伸内涵界定为:基于老龄化趋势、养老产业的未来市场空间以及保险机构自身业务机构、资金运用机构的需要,保险机构为了抓住现在以及未来老年群体客户,提高自身未来竞争能力,并提高保险业在金融业以及国际保险业的地位,整合资源,优化产业链环的联结状态,突破当前产业边界,进入新的价值创造领域。

定位

现阶段,我国的保险机构在养老产业链上基本处于补充性地位,在未来的一段时期内并不能成为整个产业链的市场主导。

目前,关于扩大养老保险产业链的主要领域的基本思路是:保险机构应以老年人(考虑城乡差距,区域差异等)的需求,消费习惯,投资特点和风险要求为依据,充分发挥其财务和风险控制专业能力,帮助老年人规划自己的未来生活。利用自己的资金,制度优势,以及在产业链的延伸上的经验和能力,通过自主建设、股权投资、对外购买等方式,为老年人提供更加专业化、便利性的相关养老服务。因此,就目前来说,确定商业养老保险产业链延伸的主线和拓展方式,是商业养老保险产业链延伸的首要任务。

国际经验

美国模式

美国商业养老保险产业链的延伸从商业养老地产开始,在此基础上扩展至医疗护理行业,同时美国寿险公司提供企业年金账户和个人退休账户的管理。

1.以财务投资的方式购买REITS参与养老地产;

2.在合理的贷款担保机制下参与发行反向抵押贷款;

3.纵向一体化的模式参与管理式医疗

4.提供企业年金账户和个人退休账户的管理

日本模式

日本在十多年前已步入老龄化社会。老年人口数量的增加,推动了老年商品设计、生产、销售等的完善和发展,并形成了老年商品市场。

日本寿险公司投资养老机构;

日本以房养老发展情况

日本人寿保险信托产品发展情况

创新发展策略

介入老年金融业的分析

保险机构介入老年金融业主要分为开发“以房养老”产品、延伸长期护理保险产品、介入人寿保险信托以及介入企业年金四个方面。

1.以房养老产品创新策略

保险机构开发以房养老产品,现阶段应以“非参与型”先行试点,避免传统文化观念、房价波动、产权法律等方面带来的风险,对于大型保险机构(集团)报告建议利用其资产管理、产品精算等优势进行独立开发。对于中小保险机构,特别是具有银行股东背景的中小保险机构,应以“银保合作”的形式开发以房养老产品。

2.延伸长期护理保险产品创新策略

延伸长期护理保险产品的创新策略应从保障对象的扩展方面着手。我国长期护理保险的保障对象应不断进行扩展,路径可以为保险系养老社区住户群体——保险机构保险等客户群体——其他老年人群体——年轻人群体。

3.介入人寿保险信托创新策略

规模较大的保险机构应充分发挥自身资金与技术优势,尝试将客户资产交付给公司自有的资产信托管理部门加以长期规划利用,这些资产范围广泛,可以包括保险保单也可以包括实物资产,客户可以根据实际情况量身定制符合自身需求的合同内容,充分发挥保险资产的长期性和信托投资的灵活性优势,开发出技术含量高,个性化强的保险信托产品。

4.介入企业年金创新策略

企业年金计划应该根据客户的特点,设计不同的产品和投资方案,提高灵活性和适用性。保险机构依托强大的精算技术支持,在产品研发方面比其他机构更具优势,应发挥优势设计出符合企业需求,缴费和领取方式多样化的企业年金产品。

介入老年服务业的分析

保险机构开展管理式医疗的策略分析

采取股权投资的方式入股地方公立医院改革,保险机构以战略投资者身份,通过现金增资、托管、租赁等方式投资地方公立医院,全权负责医院的日常经营管理。股权投资地方公立医院模式所需资金相对较小,同时对于地方性资源,资本竞争较小,医院改革涉及部门相对容易沟通,股权结构相对简单,投资控股模式比较容易实现。

保险机构介入护理机构的策略分析

对于已投资养老地产、运营养老社区的保险机构而言,养老社区就是其介入护理机构的最佳平台。公司可以在养老社区中自建护理机构,也可以引入第三方合作者。

介入养老地产的分析

大型保险机构投资养老地产的创新策略

开发模式上定位于具有消费水平的中高端客户群体,在投资模式上除全资持有外,可以考虑利用医疗护理机构的专业优势,并在自行运营时要注重控制成本与保险产品对接问题。大型保险机构具备雄厚资金实力,在开发模式上可以具有更多选择,除综合化老年社区外,还可以扩展大型社区内养老单元、建设大型多社区共享的高档养老机构。从而充分利用大型保险机构的品牌和客户优势,形成与保险产品、老年金融产品一体化的老年服务体系。

中小保险机构投资养老地产的创新策略

中小保险机构介入养老地产的策略与商业模式与大型保险机构不同,要特别注意选择恰当的开发模式与投资模式,尽可能地控制风险,缩短盈利回收区间,保证偿付能力,同时中小保险机构可优先考虑发展养老服务机构等轻资产类投资。

结论

我国商业养老保险业目前发展水平比较低,其保费收入只占到人身保费收入的较小部分,产品同质化严重,业态发展呈现封闭化、碎片化,对养老实体服务、健康管理领域涉足过少,产业延伸与多元化社会化养老需求对接基本处于空白或分离状态,作为社会养老保障体系中第三支柱的重要补充作用没有得到发挥。因此延伸商业养老保险产业链,做好养老保险创新将成为其扩展发展空间、提高发展水平的重要途径。