今天为什么要特意说一说私企的员工以后如何体面养老呢?豪不夸张的说,这类群里在30年后将会成为社会的一个主要矛盾。

私营企业的另一种称呼可以统称为体制外单位,相比于国家机构、事业单位、国有企业等体制内单位,在经营能力上可能百家齐放、各显神通;但在对待员工的终身福利上却相差甚远。

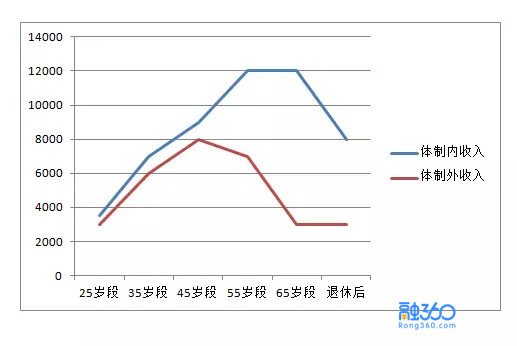

我们先看一下一位员工的职业周期在不同的企业薪酬收入增减幅度是如何的:

如图所示,体制内外单位,对于25岁—45岁阶段的员工发放的薪酬福利待遇相差不大,随着年龄的增长、工作经验的累积都是处于一个逐步上升增长的阶段。在这段时期两种体制下的员工都都处于一个慢慢加薪的过程,亦能安居乐业,满足现状。

但是在45岁以后,区别就明显增大了。体制外的企业,由于员工年长后体力脑力双双下降,工作业绩产出上不再处于年富力强时的顶峰期,企业的老板会明显感受到员工效力降低,与此同时紧随起来的往往就是薪酬的停滞不前甚至下调;

再看体制内单位,我们都清楚,体制内单位的职位升迁论资排辈为主,工作加薪熬年龄评职称为主,在这种主流背景下,年龄增长反而是一种有利因素,薪资福利持续提升中。

到55岁后呢,又是一个分水岭了。根据现在的退休延迟方案,80后、90后都要到65岁才能退休,OMG~真不敢相信这会成为真的。

人体的综合素质在55岁之后,会快速下降,反应慢动作缓,听力视力也会出现一些小问题。这样的员工在体制内单位,会慢慢从核心岗位退居辅助型岗位,不过工资福利通常不会有下降,能够维持住原有收入,工作量其实明显减少,这样算来,工资不减工作量减少,总得还是划算的,可以安享岁月静好,笑看云卷云舒。

体制外的员工呢,55岁后就是另一番光景了。放眼看去,哪一个在市场中拼杀的企业老板愿意高薪赡养一位工作能力、月度业绩不断下降的老年员工呢?心善一些的老板念情份可能还留你在单位,但是高幅减少薪酬,说白了就是花点小钱养着你;大多数决绝些的老板还是会解除劳动合同直接让你下岗的。

55岁下岗,65岁才退休,意味着其中这10年,不仅没有收入,还需要自己缴纳价格不低的社保费用。

可以预想到,30年后,大量55岁左右被裁员的中老年人将再次面临残酷的竞聘上岗,保洁员、保安这样的无门槛工种估计要被抢爆了。

现在私企工作的你如果想在年老后避免去争抢保洁、保安的工作,那么在年轻时做好规划,主动拥有提前退休,体面养老的能力才是重点。

以后要体面养老,需要注意什么?

一、尽早开启自己的第二职业,让自己学有所长,即使以后离开企业这种组织,也可以有自己安身立命的技能。比如擅长书法、写作就可以通过一定途径转化为收入;吹笛、弹琴、打太极、交谊舞,以后也可以在老年人中开培训收徒弟,无一不是技能啊。技多不压身,掌握一些技术可以避免年老以后只能靠出卖体力挣钱。

二、对于所有人来说,社保医保,必不可少。医保是老人最基础的保障,能覆盖掉大量的诊治费用。一旦缴纳了足够年限,是可以享受终生医疗服务的。这个费用一定要让企业帮你交,企业不交,自己也要交。

三、配置一些商业保险,尤其是意外险、重疾险、寿险。它们能帮我们覆盖掉一些突如其来、花销巨大的意外支出。避免损耗你的存款,即使在困难时期也不会被一场意外或重病打到,保持东山再起的能量。在年轻时买一些保障终生的险种,价格会相当便宜,越早配置越好。

四、保险只能保证,当意外来临时,我们有最基本的抵御能力。若想要舒适、富足的度过55-65岁之间可能出现的尴尬,还是要靠工作、理财带来的财富积累。

我们想体面养老,需要准备多少钱?

这个问题很难有准确的答案,因人而异。有兴趣可以自己计算一下,假设你55岁失业,到65岁领退休工资期间有10年,你每个月需要支出多少生活费,从现在起到55岁,需要至少存下多少钱才够应付这10年的开支。

如果同时还想提高65岁退休后生活,有足够资金补充社保退休工资的,那么还需要算上补充的金额。

我就不列表了,公式很简单。只是想指出一个误区:很多人会对省钱存款嗤之以鼻,认为省小钱没有大前途,其实是严重的忽略了金钱复利的作用,越早存钱,老了以后收益就越多,我们对复利带来的盈利完全可以放开想象再乐观些。有兴趣的可以点击阅读原文,看我之前写的一篇关于复利存钱的文章。