“我的养老金能够支撑退休后的生活吗?”尽管离退休还有30年,但30岁的刘林(化名)已经开始忧虑了。他不知道自己退休后到底需要多少钱、未来养老金缺口有多大,以及该如何规划养老。

统计显示,2016年我国60岁以上老年人达2.3亿人,与此同时,每年有约800-1000万人迈入老年人行列,越来越多的人将面临与刘林一样的困扰。

这598万元的养老金又要怎样才能实现?显然,单靠基本养老保险是不够的。

多位养老专家向记者表示,筹集养老金应综合社保、商业保险、银行养老型理财产品等多重手段,且养老规划越早做越好。

养老金要有多少才够生活? 2017年一季度,全国城市平均低保标准506.9元,低保标准最高的北京平均低保标准为每人每月900元。以此计算,一名退休老人最低需要557.59元养老金;如果在消费较高的北京,则每月最低需要990元,每年需要11880元。

以低保为标准显然很难满足有质量的养老生活——虽然工作应酬少了,养育子女担子轻了,但医疗、照护、旅游等费用开支会大幅增加。根据中资协—生命资产中国养老成本指数数据,在过去16年的时间里,我国CPI年均复合增长率为2.48%,而同期居民养老成本指数复合增长率达到3.9%,高于CPI增长。

目前,国际通行的计算方法是看养老金替代率。替代率是衡量养老生活是否舒适的关键指标,即劳动者退休后每年收入与退休前工资收入之间的比率。替代率下降,意味着保障水平也相应下降。

替代率比例的确定与各个国家、每个人收入水平以及各人对退休生活的规划相关,收入越低替代率须越高,收入越高替代率可相应下调。具体到每个人需要多少养老金,并没有统一标准。

我们可以来看看下面这组测算:

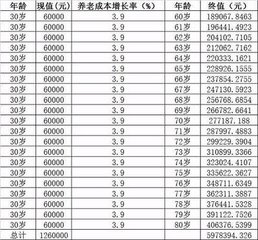

假设一位在北京生活的30岁IT男刘林每月税后收入1万元,没有企业年金,60岁退休,寿命为80岁。如果他希望退休后的养老金替代率达到50%,即每月收入相当于现在的5000元(每年6万元)。该如何进行养老规划?

不考虑社会变化等其他因素的情况下,如果按CPI指数每年2.5%的复合增长率计算,那么刘林60岁退休当年需要养老金12.59万元(6万元*(1+2.5%)30),才能相当于现在每年6万元的购买力,至80岁需养老金342万元。如果按照未来养老成本按照过去16年养老成本复合增长率3.9%来计算,那么至80岁所需养老金为598万元。

如何筹集598万元养老金?

那么问题就来了,598万元的养老金怎样才能实现?

一种方式是今年一次性存下126万元,并保证每年3.9%复利增长,即可实现598万元的“大目标”。

简单来说,这一目标可以通过五步来实现。

第一步是通过社会养老保障体系“第一支柱”——基本养老保险实现。社保的特点是广覆盖,但只能保障基本生活,很难维持更舒适的养老生活。

例如,2016年度北京市职工月平均工资为7706元,企退休人员平均基本养老金为每月3573元,替代率为46%。与刘林5000元目标养老金差距1427元,如果考虑每年3.9%的养老成本复合增长率,60岁时相差约4434元。

第二步是通过企业年金来实现。企业年金被称为社会养老保障体系的“第二支柱”,但需要企业设立,个人难以直接参与。2017年一季度,中国仅有7.7万家企业的2326.09万人参与企业年金计划。

第三步是通过“第三支柱”——商业养老保险来实现。例如终身养老年金计划。商业年金保险的优势在于可以终身领取。随着医疗技术改善,长寿老人越来越多,只有保险公司设计终身领取的年金产品才能覆盖这种长寿风险。

第四步是购买重大疾病保险。朱铭来表示,养老问题最重要的两项开支是照护费用和医疗费用。随着年龄增长和环境污染加剧,重大疾病风险有时会比养老问题更先到来,这个问题却常常被忽视。值得注意的是,重疾险应该早买,60岁以上人群重大疾病保险不仅少,保费也相当高。

第五步是投资。个人应该构建多维度的养老保障来源。除了上述办法,还可以通过其他投资方式,作为广义的“第三支柱”来为养老做准备。例如,可以购买银行理财产品等稳定收益类产品,空余房产的租金也是一个退休收入来源,股票投资(如港股的业绩好的大企业)作为补充。