最近,笔者婆婆伤感的给笔者说,自己退休金涨得越来越少了,以前每年涨幅有200多块,现在涨幅年年减少,今年仅涨100元多,物价那么高,这点涨幅根本没有用。前阵子,网传哈尔滨推迟发放养老金,大家都惊了一下。为啥?黑龙江近年屡屡传出养老金危机。近几年来,已经有好几个大省养老金入不敷出了。当我们老去以后,还指望得上养老金吗?明显的,我们这一代养老比父辈们更艰难。人口老龄化更多,新生人口更少。人生最大的悲哀是,人还活着,钱没了。我们该如何应对养老问题?

养老究竟需要多少钱?

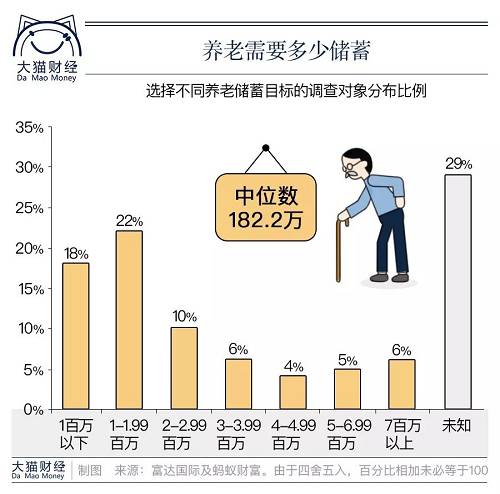

养老需要多少钱?最近,蚂蚁金服和富达国际联合发布了2018《中国养老前景调查报告》,报告里, 各调查对象们认为,每人至少需要有182万人民币的养老现金储蓄。年轻一代的目标储蓄更略低一些,认为需要163万元才能过上舒适的退休生活。这些钱够养老吗? 真心不够啊,猫姐给大家算一下账:

● 我们假设你60岁退休,活到80岁。注意,已经是车房无忧,也不用给孩子出学费和生活费。

如果你现在30岁,当前每月生活费4000元。60岁退休,退休后再活20年。以每年物价上涨4%来算,退休后我们需要的生活费应该是这样:

60岁时,夫妻二人每月生活费=4000*(1+4%)^30=12973元。

退休后再生活20年的费用总和=12973*12* (1+4%)^20=482万元 。

● 由于年事已高,或多或少会面临一些疾病,因此医疗方面的支出可能会增加,这笔钱我们按夫妻二人每年每人1万计算。

从60岁-80岁这20年共计:1万*2*20=40万

两个人共计:482万+40万=522万元,人均需要261万,这仅仅是满足最基本的生存需求,算是乞丐版养老。

● 如果你想要活得更舒服点,比如吃得更精致一些,穿衣质量更好一点,化妆品,人情往来,旅旅游,生活质量不比退休前下降。这些金额也和每月生活费差不多了(以当前每月两人4000元来计算:1年近5万元,不算多吧)。

按照30年后物价,两人每年这些支出需要10万余元,20年需要200万元,人均100万元!算起来,这类正常一点的退休生活,一个人需要361万才够!

你能领到多少退休金?

你退休后,能领到多少退休金呢?

我们的退休金由两部分构成:

个人部分:比方说小王交了30年的养老保险金,到60岁退休。月工资都是5000元,按照每个月交8%的养老保险,30年他一共交了5000×8%×12×30=144000元。用这144000元,除以60岁退休的计发月数139,每个月可以领到1036元。

基础养老金部分:本人退休时全省上一年度在岗职工月平均工资+本人指数化月平均缴费工资)/2×缴费年限×1%。

基础养老金=(5000+5000)/2×30×1%=1500元。

总共算起来,小王退休之后每个月可以拿到2536元。

案例2: 小李扎根魔都,拿到了7132元月薪,并保持7132元 的缴费工资不变, 30年 社保,到60岁退休。退休时每月一共能领取 3618元。

可以看出,大多数人的退休金都只能占到工作时收入的1/2甚至更少。养老保险提供给我们的养老金太少了。要攒多久才能攒够你的养老钱的呢?《中国养老前景调查报告》认为,以182万这个需求数来算,目前中国年轻一代平均月储蓄1339元,在不考虑通货膨胀和收入变化的情况下,他们需要长达59年的时间才能存够足够的资金,达到期望的养老储备水平。

缺钱

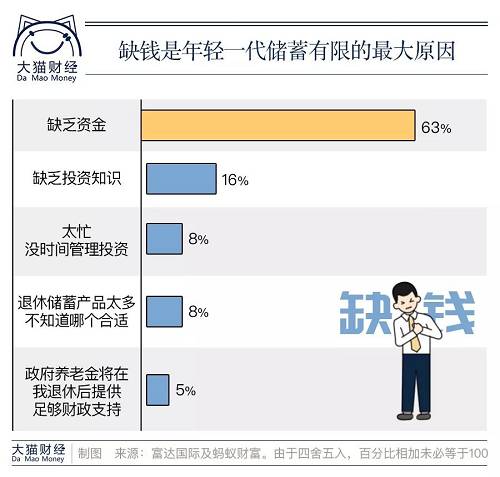

想存养老金,最核心障碍就是缺钱。攒钱太难。现实很残酷,年轻一代需要承担孩子高昂的教育费用,父母养老开销,高昂的房价。与上一辈人相比,他们储蓄更少,负债更多。富达中国区董事总经理李少杰表示,另外,‘鼓励消费’导致年轻人宁愿去买一杯咖啡、一部iPhone,也不愿意把钱省下来做更长远的投资规划。《报告》显示,年轻一代他们对自己所身处的财务状况还是有一定了解,44%的人认为他们在退休前不会达到他们足够的储蓄。有三分之二表示他们没有多余的现金可以用于投资。%的人还没准备,体面养老300万起,你扎心了没?中,仅有约44%的年轻受访者已经开始为养老退休存钱。随着年龄的增长,越来越多的受访者都感受到了来自现实的压力。他们认为自己未来将面临“困难和不确定”,但是除了继续工作别无选择。

另外还有三分之一的人完全没有养老储蓄目标。

我们该如何养老?

我们该如何养老? 你了解中国养老金体系吗?先给大家看看中国养老基金是怎样的:

中国的养老金分为4个体系:

● 全国社保基金是养老资的储备资金;

● 第一支柱是大家所熟知的五险。

● 第二支柱是企业年金,这是企业及职工依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。这一支柱第二支柱两个体系我们都无法干预。想要更好的晚年,还需要自己个人来解决。怎么办?现在就开始未雨绸缪。你只有自己挣到更多的钱,才是根本的解决办法。日本、韩国都有大量老年人在65岁以后还工作,所以中国的延迟退休也肯定是会逐步推出的。规划自己养老存款。给自己制定储蓄目标,做好长期储蓄准备,可以采用先储蓄后消费的办法来进行强制储蓄,这样资金容易积少成多。

最近蚂蚁财富宣布近期将上线一站式养老服务,用户通过“养老账户”能够看到养老基金、社保、医保等内容,还会有养老规划小工具等内容。大家到时可以用这些小工具给规划一下养老计划。将资金进行资产配置。比如可以配置现金、保险、债券、股票或房地产等,实现资产稳定保值增值。

最近,14家养老基金获批成为市场焦点,估计产品最快会在今年9月份推出,注意这是自己掏钱买这个基金。目前产品有一些消息已经陆续透露出来:

比如采用基金中基金(FOF)形式运作;

产品配置将会随着投资者年龄增长、风险承受能力下降而日趋保守;将采取封闭期运作,产品封闭期有1年、3年和5年。或许以后大家可能考虑一下这个养老基金,这些养老基金以稳健投资为特色,有专业人士帮你搭配理财,应该比自己投资效果更好一些。14只养老基金将会全部上线蚂蚁财富,用户可以在支付宝平台购买。

总之,希望大家能风雨里做个大人,阳光下做个孩子,有个体面的晚年。