热词:

政策解读

照护保险

爱心护理工程

居家养老

公建民营

.jpg)

“90后已陆续迈入而立之年,70后离退休只有一步之遥了。”这是最近调侃年龄焦虑的段子。在今年的第七次人口普查中,老龄化成为一个高频词。实际上,全球老龄化趋势不可逆转,越来越多的国家加速进入银发社会。目前我国已处于老龄化社会,随着我国社会老龄化的进一步加剧,破解养老之困迫在眉睫。

从“养儿防老”到“投保防老”再到养老理念年轻化现象,如何理性而积极看待老龄化问题?又如何科学应对,给出解药,循序渐进,释放“第三支柱”养老保险的潜力?这需要各界有识之士提交一份点题破题的“时代答卷”。

大数据为老龄化画像:即使“年轻人之城”也无法置身事外

日前,慧择奇点研究院与西南财经大学“人口老龄化与老龄金融创新发展”研究团队联合发布《商业养老保险消费新趋势》研究报告,对我国当前面临的老龄化形势、多层次养老体系建设、商业养老保险发展现状及未来趋势做了深入探讨与人群画像,也以科学调研大数据,为缓解社会焦点问题提供一定的决策参考。

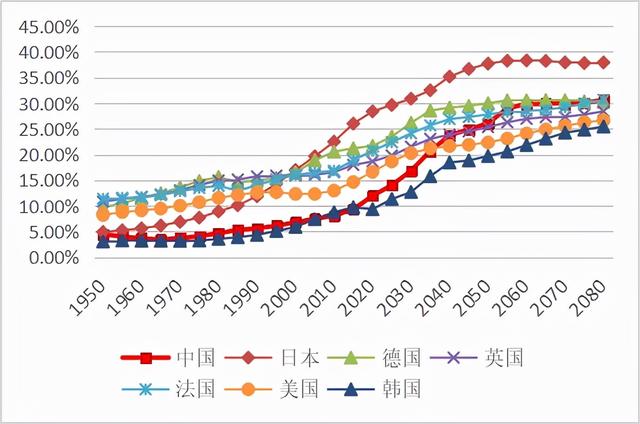

这份报告分析认为,根据第七次人口普查数据,当前社会整体养老环境呈现几个特征,首当其冲就是“老得快”。2005-2020年我国65岁及以上老年人口占比从7%上升至13.5%。其次是老年人口数量规模大。根据联合国2019年人口展望预测数据,2035年和2050年时,中国65岁及以上的老年人将达到3.1亿和接近3.8亿,占总人口比例则分别达到22.3%和27.9%。

世界主要经济体65岁及以上老年人口占比数据来源:联合国《2019年世界人口展望》

全国31个省市中,老龄化程度最高的三个地区分别是辽宁(17.42%)、重庆(17.08%)、四川(16.93%);有12个地区65岁及以上人口比重超过14%。而在一线城市中,北京、上海的老龄化比较严重。同为一线城市,在第七次人口普查数据中,北京、上海的老龄化比较严重。即使是深圳这座“年轻人之城”,也有老龄化之忧。深圳市慈善会执行副会长房涛指出,目前深圳有120万老年人口,每平方公里就有600位长者。换而言之,在平均年龄30多岁的深圳,“老有颐养”并不轻松。

养老金替代率或不足,“第三支柱”难以承受之重

在人口老龄化加速发展的背景下,养老金成为新的关键词。养老金支付压力不断提高,替代率或将出现不足。据统计,我国的基本养老金替代率(退休金/退休前工资)已经从2000年的72%降低至了2020年的42%。下降趋势难以改变,养老金替代率相较70%(理想水平)的缺口需要通过其他途径进行弥补。

我国的城镇职工基本养老保险的制度赡养率(领取养老金人数/缴纳养老保险人数)逐渐提高,从2011年的31.65%上升至2019年的37.7%,养老保险支付压力持续提升。简单来说,2019年,两个社保缴费者要赡养一个离退休人员,而到了2050年,几乎一个缴费者就要赡养一个,养老比从2:1变成了1:1。

基本养老保险的制度赡养率不断上升资料来源:《中国养老金精算报告2019-2050》

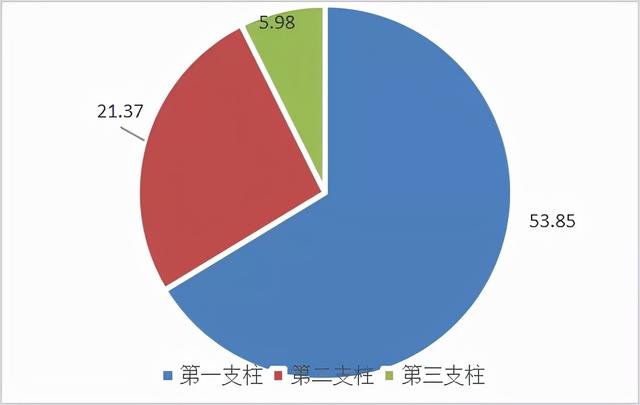

现行养老金体系的三大支柱到底如何分布?报告援引数据进行分析,2019年我国各类养老基金资产总计约为11.6万亿元,第一支柱城镇职工和城乡居民基本养老保险基金6.3万亿元;第二支柱养老金2.5万亿元(企业年金1.8万亿元,职业年金0.7万亿元);第三支柱税延型商业养老保险试点只有0.7万亿元保费收入,仅占全部养老金比例的5.98%。

2019年我国养老基金构成情况资料来源:《商业养老保险消费新趋势》

从整体观察,我国现行养老金体系面临第一支柱“一支独大”、第二支柱“发展滞缓”、第三支柱“刚刚起步”的结构失衡问题。而第三支柱商业养老保险恰恰是应对老龄化社会养老金体系的破局关键。

剑指新蓝海,新时期商业养老保险现多重利好加持

实际上,积极应对人口老龄化已上升为国家战略。最新的十四五规划纲要指出,“十四五”时期是养老服务高质量发展的重要战略机遇期,面对人民日益增长的多样化、多层次养老服务需要与养老服务供给发展不平衡不充分之间的矛盾,全社会都需要把握新机遇、积极应对新挑战。

在业内看来,新时期商业养老保险发展潜力巨大,且将迎来多重发展利好,而养老保险消费也将呈现年轻化、中高收入群体消费潜力获得释放等新趋势。

政策顶层设计出台推动第三支柱快速发展的政策引导,到个人养老金由产品制转为账户制的制度红利。从财政税收对商业养老保险支持的税收优惠,再到持续的低利率水平从而降低机会成本。随着数字化升级赋能商业养老保险发展的科技赋能,国民的保险意识也随着消费水平提高慢慢增强和改变。

按照《商业养老保险消费新趋势》的调研数据,两种心态的微妙变化,折射了一种新的趋势。

老思想之变:“养儿防老”传统到“投保防老”新观

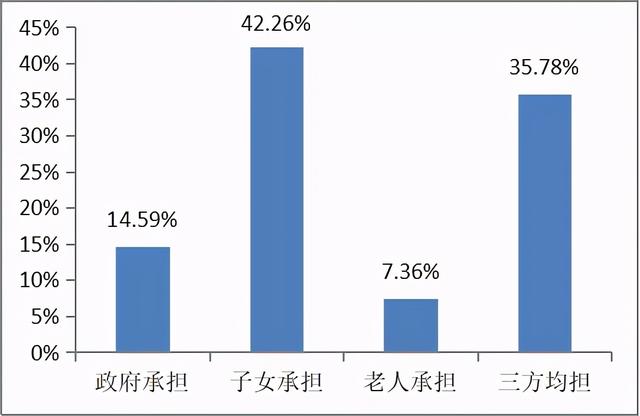

从普遍的“养儿防老”老传统到“投保防老”的新观念,值得玩味。报告指出,随着独生子女家庭的养老负担日益显现,“养儿防老”的观念正在悄然改变。要做到老有所养,离不开理财规划,而商业养老保险是其中不可缺少的一环。调查数据显示,当前我国居民中认为要依靠子女养老的比例仅为42.26%,选择自己养老和三方均担的现代养老方式的比例则超过了43%。种种迹象表明,“投保防老”开始深入人心。

养老责任分担方式资料来源:《商业养老保险消费新趋势》

年轻化之思:80后最注重“防老”养老规划前置

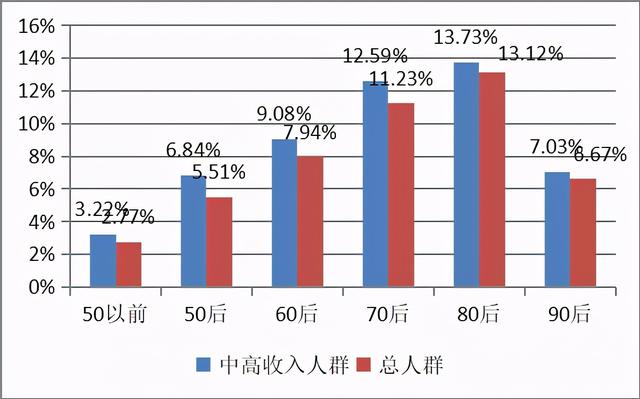

你以为老年人更关注养老?其实80、90后年轻人“防老”意识更强。大数据显示,80后群体购买商业养老保险的比例最高,约为13.73%,这一年龄段人群投保意识和倾向相对更强,高于70后群体的12.59%,更远远高于年长一辈。90后群体约为7.03%,但也呈快速上升趋势。

分世代商业养老保险参保率资料来源:《商业养老保险消费新趋势》

老龄化不可逆,“防老”也呈现年轻化趋势,换句话说,年轻人或成为商业养老保险产品的投保重要组成部分。

针对未雨绸缪的现象,慧择的保险专家解释,30岁以后很多人保险意识都会增强,为自己和家庭进行保险规划,随着年龄增加,收入状况改善,该人群参保比例呈快速上升趋势。而由于复利因素的作用,要发挥投资的时间价值,至少要提早25年准备养老费用才比较轻松。因而大部分8090后开始将养老规划提上了日程。

“商保+社保”,如何相得益彰

虽然我们在社会保险里也有一份养老金,但这部分养老金若想靠它拥有高质量的老年生活或许还不够。

弥补现行社会养老体系,需要“商保+社保”的协同发力。正因为如此,在资金允许的情况下,越来越多中年人、青年人纷纷选择考虑买一份商业养老保险,把养老规划前置。商业养老保险作为基本养老保险的补充,或许可以让老年人在晚年拥有更高品质的生活,自己创造想要的生活。

互为佐证的是,根据《商业养老保险消费新趋势》调查数据,无养老保险居民的生活满意度得分为2.66,仅有社会基本养老保险的生活满意度得分为2.82,同时参加社会基本养老保险和商业养老保险的生活满意度得分最高,为2.92,在一定程度上证明,“社保+商保”可以提高居民的幸福感。

想到老年有保障,你需要慧眼如炬

那么,如何让老年群体“老有所养”、有效解决其养老保障问题?答案是要充分发挥“第三支柱”的作用,商业养老保险正是重要组成部分。

经研究机构测算,以养老金替代率达到60%-90%的目标反推,我国商业养老保险市场规模未来或将达到万亿元级别,这也引来了各路机构的参与,甚至有银行理财公司也进军养老市场,掘金新蓝海,一时间竞争激烈,良莠不齐。