在历届政府的高度重视下,目前我国已经初步形成了与社会主义市场经济体制相适应的、三支柱的养老保障体系。但是作为第二支柱的企业补充养老保险制度和第三支柱的商业养老保险制度发展过慢是现存养老保障体系的主要缺陷。加快第二支柱和第三支柱发展的关键问题之一在于尽快落实和完善相应的税收优惠政策。近几年,政府对这一问题给予了充分的重视:2013年12月,财政部、人力资源和社会保障部以及国税总局联合发布的《关于企业年金、职业年金个人所得税有关问题的通知》(2013[103]号文),标志针对第二支柱的税收递延政策的全面推行;2016年,税收递延型商业养老保险改革的呼声渐高,这一改革有望成为个人所得税制度改革的重要突破口。

本质上,针对养老保险的税收递延政策的目标应该包括四个方面:第一,激励居民更多地购买养老保险,即提高个人养老储蓄的缴费率,是政策的直接目标;第二,缴费率的提高能够作用于养老基金的基础规模,从而改变基金管理者的投资策略;第三,通过缴费率和投资策略的提高进一步影响养老基金在各期和终端的规模,是政策的间接目标;第四,通过以上三个因素的变化改变个人在退休前后消费的总体水平和平滑程度,进而影响个人的终身效用,是政策的最终目标和微观基础。上述四个方面是一个从宏观政策到微观效用的传导过程,本文的研究思路也将依此展开。

一、研究方法

本文主要通过搭建理论模型和数值模拟的方式,研究税收递延政策对缴费确定型(DC型)养老基金的影响,以及最终对社会福利水平的影响。本文将学术界相关领域已经形成的研究框架和范式作为研究基础。关于DC型养老基金的投资策略问题,多数研究成果借鉴Merton(1969)和Merton(1971)的投资组合模型,具体包括三类模型:效用最大化模型、收益保证模型和风险最小化模型。本文主要以效用最大化模型作为基础,搭建了关于个人效用的理论模型,并引入通货膨胀风险和工资风险等背景风险,考察了针对养老保险的税收递延政策对个人缴费率、基金投资策略、基金规模以及社会福利的影响。

二、实证结果分析

(一)缴费率

图1揭示了税收递延政策对最优缴费率的影响,可以发现,税收递延与非递延两种情形下的最优缴费率都存在先升后降的趋势。

出现这一现象的原因在于:一方面,代表性个体的收入水平是不断增长的,出于平滑各期消费以最大化终身效用的目的,个人选择在收入较低的期初少缴费甚至不缴费,并随着收入的不断提高增加缴费,这是拉动缴费率上升的力量;另一方面,未来效用在当期需要折现,源于个人相对更重视当期和近期的消费,这决定了个人不会一味地提高缴费率来增加退休后的消费,这是拉动缴费率下降的力量。以上两股力量对缴费率的作用方向相反,在前半期上升的力量更占优势,所以缴费率呈上升趋势,而在后半期下降的力量更占优势,于是缴费率不断下降。此外,税收递延政策显著提高了缴费率水平,说明该政策在刺激代表性个体更多地购买商业养老保险方面发挥了积极作用,实现了直接政策目标。

图1 税收递延与非递延情形下的最优缴费比例

注:虚线表示缴费率的波动区间。

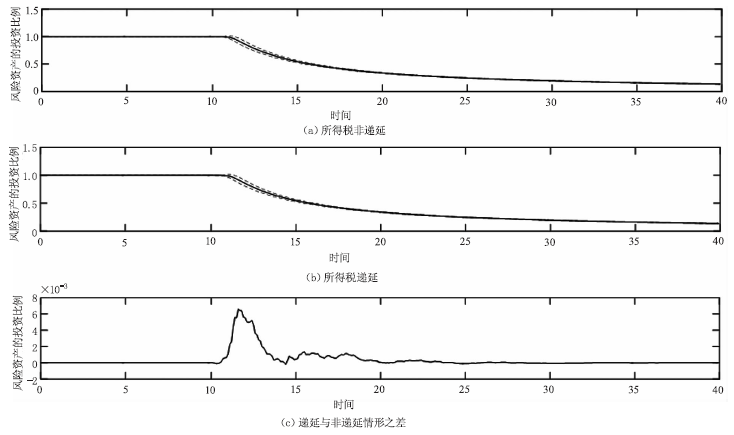

(二)投资策略

图2揭示了税收递延政策对最优投资策略的影响,可以发现,税收递延与非递延两种情形下风险资产的投资比例都呈现了下降的趋势。

这一现象产生的原因在于效用函数的凹性假设,即代表性个体是风险厌恶的,在期初个人风险容忍程度较高,为了快速做大基金规模,倾向于配置更多的风险资产;随着基金规模的不断扩大,个人的风险容忍程度降低,从而将不断降低对风险资产的配置比例。此外,税收递延政策对最优的投资策略并不具有显著影响。

图2 税收递延与非递延情形下的最优投资策略

注:虚线表示风险资产投资比例的波动区间。

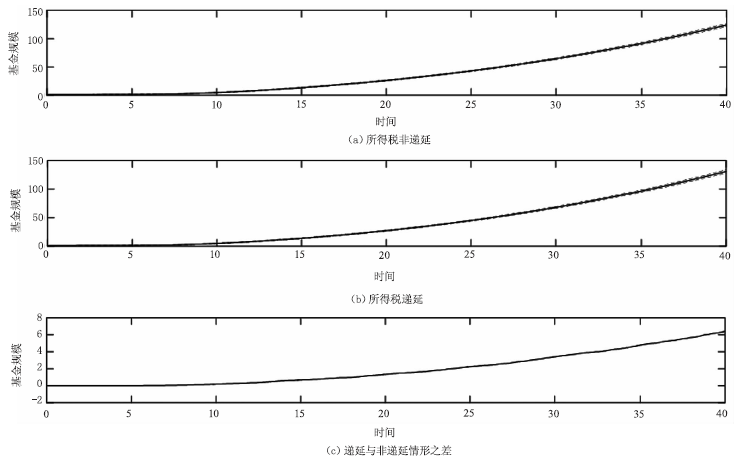

(三)基金规模

图3揭示了税收递延政策对基金规模的影响,随着各期缴费和投资收益的积累,基金规模将呈不断上升的趋势。根据缴费率和投资策略的分析,一方面缴费率的显著提高做大了基金的基础规模,另一方面投资策略并未发生明显变化,从而最终导致基金规模提高。

图3(c)显示,税收递延情形下的基金规模相比非递延情形具有显著提高,并且两者之间的差异随着时间不断扩大,终端规模的增长率约为5%。这说明税收递延政策在提高养老基金规模、促进养老产业发展方面发挥了积极作用,政策的间接目标得到了实现。

图3 税收递延与非递延情形下的基金规模变动

注:虚线表示基金规模的波动区间。

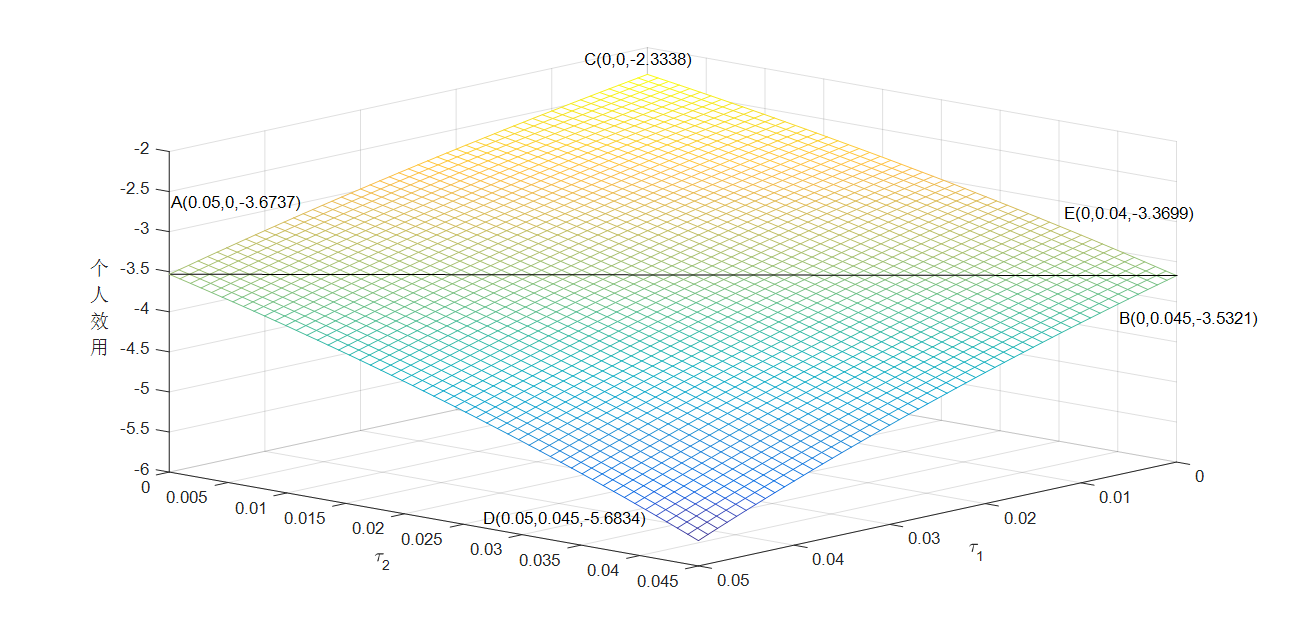

(四)个人效用和社会福利

图4揭示了税收政策对代表性个体效用的影响。根据图形,税收递延情形下B点的个人效用为-3.5321,税收非递延情形下A点的个人效用是-3.6737,说明税收递延政策增加了个人的终身效用,实现了政策的最终目标。但是,由于效用增加的幅度较低(仅增加了0.1416),对代表性个体的激励程度有限,所以,代表性个体将没有强烈的动机去购买更多的养老保险,养老基金的规模也难以实现显著增长,说明前述缴费率、投资策略、基金规模的分析不具有充分的微观基础,即税收递延政策难以实现其预期的直接目标和间接目标。

在这一背景下,如果对养老金实行较大幅度的减税,例如将其税收负担降至4%,于是代表性个体效用将移动至图(4)中的E点,个人效用值增加至-3.3699,相比于A点效用增加幅度达到0.3038。显然,减税政策有力地强化了税收递延政策的激励效果,建立并巩固了其微观基础。相应地,税收递延政策的直接目标和间接目标,也将相比于图1和图3进一步扩大。

图4 税收政策导致的个人效用的变动

(五)中国养老保障体系的分析

对于即将推行的、针对第三支柱的税收递延政策,需要吸取第二支柱的教训,考虑将该政策与其他税收优惠政策相结合,例如实施针对养老金的减免税政策。这样才能够实现并扩大政策的直接目标、间接目标和最终目标,以及建立并巩固政策发挥作用的微观基础。否则,即便税收递延政策在短期内能够取得一定的激励效果,但是在中长期,随着个人恢复理性,很可能重蹈第二支柱的覆辙。

三、结论与启示

第一,在不同情形下,代表性个体对养老基金的缴费率都具有先升后降的趋势。产生这一现象的原因在于影响缴费率的两股力量在不同时期不断变化,上升的力量与下降的力量分别在缴费的前半期和后半期占据主导优势。此外,税收递延政策的实施能够刺激个人更多地购买养老基金,即提高个人的养老保险缴费率,说明该政策的直接目标得以实现。

第二,在不同情形下,养老基金对风险资产的投资比例都呈逐渐降低的趋势。在缴费期的期初,这一投资比例保持在100%的水平,随着时间逐渐接近缴费期期末,逐渐降至接近0的水平。出现这一结果的主要原因在于代表性个体的风险厌恶属性。个人会随着基金的积累逐渐变得相对保守。此外,本文的分析表明,税收递延政策对基金的投资策略并没有显著的影响。主要原因在于个人不仅具有风险厌恶属性,还需要考虑平滑终身收入。

第三,在不同情形下,由于各期缴费和投资收益的积累,养老基金的基础规模都持续增加。本文认为,税收递延政策一方面提高了缴费率,另一方面不影响投资策略,最终则将显著提高基金在各期的规模,尤其是基金的终端规模,实现了政策的间接目标。基金终端规模的提高意味着个人在退休期的养老金水平和消费能力的显著提高。

第四,税收递延政策对缴费率、投资策略和基金规模的影响,进一步导致个人终身效用和社会福利方面的提升,说明实现了其最终目标。然而,由于效用的提升十分有限,对代表性个体的刺激作用并不显著。这意味着税收递延政策不具备牢固的微观基础,即这一政策难以在中长期持续刺激养老保障体系的发展。因此,为了夯实税收递延政策的微观基础,政府需要实施针对养老金的减免税政策与之相配合。这样不仅能够保障税收递延政策在中长期的有效性,而且还能够进一步扩大该政策的直接目标和间接目标。

我国三支柱的养老保障体系的发展历程部分佐证了以上分析结果。反过来,以上研究结果对于我国的养老保障体系未来的发展也将具有重要的指导意义,为我国第二支柱和第三支柱的“EET”和“TEE”政策的结合提供了依据。在下一步研究中,我们将重点分析包括政府税收约束的更加一般性的研究框架,以及养老基金投资中的委托代理问题。