日前和一加拿大回来的朋友闲聊养老金的问题,小编稍稍了解一些之前国内的养老金双轨制问题以及亏空的说法

认为“既然我们交钱都是给现在的老人养老,那莫不如直接将钱交给自家老人来得实在,也免得大部分都用来给所谓的体制内的养老;至于自己,完全可以存钱养老”

结果被朋友大大数落一通,说小编看问题没有高度,对这种于国家和个人都具有可持续发展的养老金制度认识粗浅,而且据说他走过的一些国家大多是用类似方式解决社会养老问题的

对此,小编顿感无知浅薄,遂立马补上一课。

什么是养老金? 养老金也称退休金,是一种最主要的社会养老保险待遇。

国家规定:在劳动者年老或丧失劳动能力后,根据他们对社会所作的贡献和所具备的享受养老保险资格或退休条件,按月或一次性以货币形式支付的保险待遇,是造福社会的需要,主要用于保障职工退休后的基本生活需要。

养老金原则上是本着国家、集体、个人共同积累、运作;当人们年富力强时,将所创造财富的一部分强制储蓄用于养老,以保证老有所养。

其实人类社会退休和养老金制度的建立与发展只有一百多年的历史哦。最早是在19世纪80年代,德国建立了世界上第一个养老金制度。目前来讲,世界上还有很多发展中国家还没有能力运作养老金制度呢。

我国养老金怎么玩的 我国养老金制度属于现收现付制,即当年在职一代的养老保险征缴收入全部用来支付已退休一代的养老金支出,以支定收,不留结余。

这种实行代际再分配的模式可以较好地维护社会公平,避免管理成本高的问题,但这种模式更适用于短期管理,当老龄化严重时,在职一代的压力较大,就像我们现在这样……

企业员工养老金=基本养老金(即缴费基数)+职业年金(企业自愿)+商业保险

但不完全统计,我国参加企业年金的人数不足5%,参加个人商业养老保险的人数占比更是低于1%。

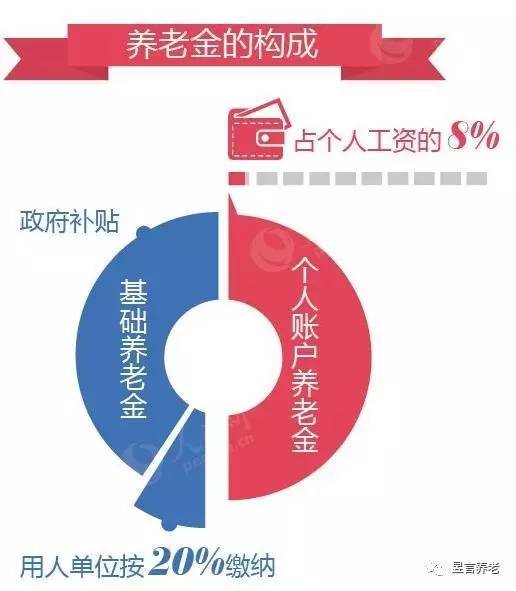

那么我们退休后到底能拿多少money呢? 1、养老金的构成

2、养老金领取条件(缺一不可哦)

达到法定退休年龄,并已办理退休手续;

所在单位和个人依法参加养老保险并履行了养老保险缴费义务;

个人缴费至少满15年;

3、能拿多少钱?

以北京为例,举个“栗”子

赵先生25岁开始缴纳养老金,60岁退休,工资假设6000块且一直按照6000块水平缴纳养老保险,社会平均工资也是6000块,那么他的“指数化月平均缴费工资”就是6000元;

退休后每月可领取的养老金如下:

基础养老金:[(6000+6000) ÷2] ×35×1%=2100元

个人账户养老金:6000×8%×12×35÷139=1450.4元

每月领取的养老金=2100+1450.4=3550.4元

What!#?,退休之后拿钱瞬间少将近一半啊!!!

那多交一倍,是不是能多领一倍呢?

还是倒霉赵先生,依旧25岁开始缴纳养老金,60岁退休,这回假设工资12000块,其他照旧;那么他退休后每月可领取的养老金如下:

基础养老金:[(12000+6000) ÷2] ×35×1%=3150元

个人账户养老金:12000×8%×12×35÷139=2900.7元

每月领取的养老金=3150+2900.7=6050.7元

以此类推,倒霉赵若工资18000块,对应养老金为8551元,嗯,看出来了,合着这事儿成倍数交可不是成倍数领啊!

我们咋办呢? 虽然养老金不像我们想象的那么理想,但是作为社会统筹的养老保障,还是不要盲目放弃滴,毕竟是一份基础保障。那么为了缓解有可能的通胀或其他因素带来的被动生活质量下降甚至陷入养老困境,我们除了政府养老的托底保障,也是可以考虑市场化养老或者参考国际先进的金融养老理念滴。

市场化养老--以北京为例

目前北京市场化养老机构的收费存在差异,根据相关机构2016年的调研报告,养老院收费最低的为2410元/月,针对的客户是自理老人;护理型机构最低收费为4600元/月。收费最高的为10000元/月。平均收费6447元/月。高端养老机构平均收费8758元/月。

中低端养老机构的平均收费为5187元/月。40%的机构收费定价(床位+餐费+基础护理费)在5000-6000这个区间。

海淀区新开养老机构的平均收费为 5655元/月;朝阳区:6290元/月;西城区:5566元/月;石景山区:8300元/月;丰台区:7450元/月;东城区:6250元/月;昌平区:5800元/月。

看来仅依靠养老金养老还真是不太乐观啊,我们必须想辙拓宽养老金以外的经济支持渠道。