据《第一财经日报》报道,酝酿了近十年的税延型养老保险试点将于2017年年底前启动,首批试点将在包括上海在内的多个城市进行。税延型养老保险是什么?与税优商业健康险有什么区别?买了税延型养老保险还用交基本养老保险吗?买税延型养老保险合算吗?

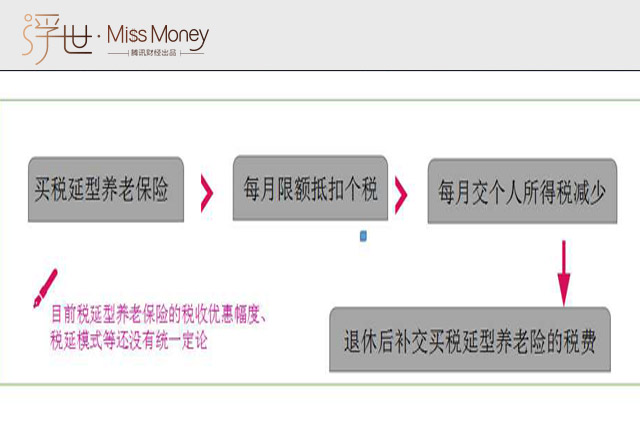

税延型养老保险又称个人税收递延型养老保险,是商业养老保险的一种,指投保人所缴纳的保险费在一定比例之内,可以在个人所得税前扣除,将来退休后领取保险金时再补缴个人所得税。

举个例子。小A的税前工资是10000元,扣除五险一金及个税起征点3500元后,小A应纳税所得额为4277元。根据个人所得税税率表,小A应缴纳的个人所得税为4277X10%-105=322.7元。

如果小A每月拿出500元买税延型养老保险,这500元目前不在纳税之列,那么小A的应纳税所得额为4277-500=3777元。根据个人所得税税率表,小A应缴纳的个人所得税为3777X10%-105=272.7元。比没买税延型养老保险时每月少缴纳100元的税费。

对小A来说,少缴的100元税费不是不交了,这500元养老保险的应纳税款,将在小A退休后,按照那时的税率补交。由于退休后的收入通常不会高于工作时的收入,因此退休后缴纳的个人所得税通常较低,再扣除通胀因素,税收负担会相对较轻。

也就是说,买税延型养老保险并非不扣税,而是将所买养老保险的应纳税款延迟到退休后缴纳而已。需要注意的是,由于目前税延型养老保险的税收优惠幅度、税延模式等还没有统一定论,所买的养老保险能否前期全额抵税还都是未知数。

如果税延型养老保险和税优商业健康险一样规定税前扣除限额,那么税延型养老保险对中高收入人群的吸引力会大大降低。因为税优商业健康险可以限额税前直接抵税,退休后也不用补缴所买商业健康险要缴纳的个税。

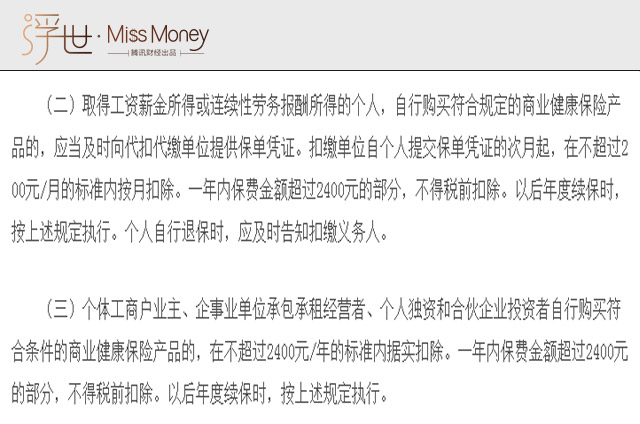

据《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》“对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除。”

举个例子。小B是某公司职员,小B自己购买了符合规定的税优商业健康险,一次性交费 2400元,那么小B只要及时向自己的公司供保单凭证,之后小B的公司会在其提交保单凭证的次月起,在计算小B每月应纳税所得额时,按月扣除200元(2400/12=200)。

假如小B的工资也是10000元,买了税优商业健康险后,小B每月应纳税所得额从之前的4277元变为4077元,每月缴纳的个人所得税会较少20元。

这么看来,如果税延型养老保险规定税前扣除限额在2400元/年,或者比2400元/年还少,那么买税优商业健康险比税延型养老保险更合算,因为买税优商业健康险,退休后不用补缴个税。

此外,无论买税延型养老保险还是税优商业健康险,都是商业保险的一种,与我们平时交的基本养老保险都有本质的区别。商业保险是,以人的生命或身体为保险对象,在被保险人年老退休或保期届满时,由保险公司按合同规定支付养老金。而基本养老保险是,国家强制实行的社会保障制度,以保证基本生活需要为标准。无论你是否买商业保险,基本养老保险都要交。