热词:

政策解读

照护保险

爱心护理工程

居家养老

公建民营

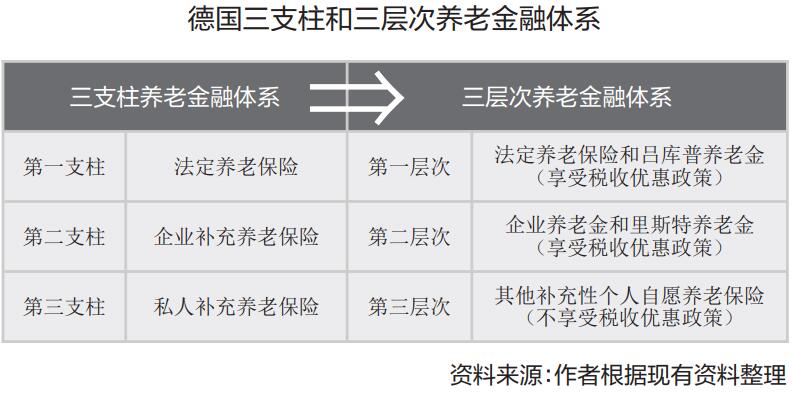

作为欧洲老龄化问题最为严重的国家,德国养老金融体系在不断改革中发展和完善。养老金融的概念有狭义和广义之分,狭义的养老金融主要包括三支柱的养老金或养老保险体系,广义的养老金融还包括主权养老基金、养老理财、长期护理保险等,本文所用为狭义养老金融的概念。德国养老金融体系采用的是三支柱模式:依次是法定养老保险、企业补充养老保险和私人补充养老保险,其中第一支柱法定养老保险的占比达85%,承担了最多的养老责任。

德国养老金融体系演变

德国养老金融体系采用三支柱模式,德国政府在2004年对其进行了一系列改革并对养老金融体系进行调整,由三支柱模式转换为三层次模式,虽然保障的内容没有发生变化,但是对分类方式进行了调整,即从按照参保人分类转变为按照参保人享受的税优政策和养老生活保障程度分类。

按照德国《老年收入法》的改革内容,三层次的养老金融体系主要根据参保人享受的税优政策和养老生活保障程度进行划分。第一层次为享受政府税收优惠的基本养老保险,包括法定养老保险和吕库普养老金,旨在为参保人提供终身的基本保障;第二层次、第三层次则旨在提升参保人的养老生活质量,其中第二层次为享受政府税收优惠的补充养老保险,包括企业养老金和里斯特养老金;第三层次为无税优激励的其他补充性个人自愿养老保险。

第一层次为法定养老保险和吕库普养老金,享受政府税收优惠。其中,法定养老保险强制实施,覆盖了德国90%以上的人口:其资金主要来源于国家补贴和雇主雇员缴费,实行全国统一的缴费比例,采用现收现付制,投保险种主要包括死亡养老金、工作能力减退养老金以及年老养老金。吕库普养老金又称基础养老金,与法定养老保险共同构成了德国养老金融的第一层次,主要针对的是自由职业者,是一种享受政府大数额、高退税比例且无最低缴款额限制的个人自愿投保商业养老金计划。

第二层次为企业养老金和里斯特养老金,也享受政府税收优惠。其中,企业养老金是由雇主为雇员建立,一般以雇主作为义务承担者,不会要求雇员强制缴费。根据德国《企业养老完善法案》,企业养老金的具体实现形式有互助基金、退休基金、直接保险、退休储蓄、直接承诺五种形式,其中直接承诺在企业补充养老金中占比最高达到47.7%,退休储蓄次之为28%。里斯特养老金是国家资助的私人储蓄性养老金,与企业养老金共同构成了德国养老金融的第二层次,其主要覆盖法定养老保险的义务参保人、公务员、农民、士官和法官,以延迟纳税和政府补贴的方式提高国民参保积极性,在很大程度上解决了德国个人补充养老金发展不足的问题;其产品主要有保险合同、银行储蓄合同、基金储蓄合同以及里斯特住房储蓄合同四种形式,截至2021年9月,里斯特养老金产品的数量超过1600万件,其中保险合同占比最高,其市场份额超过70%。

第三层次为其他补充性个人自愿养老保险,由保险公司提供,属于商业养老保险范围。与前两个养老金融层次相比,其他补充性个人养老保险无法享受税收优惠和政府补贴,但是最大的优势在于灵活性高,受众不受限制且可以由参保人根据自身需求自主选择,产品包括保险产品、银行产品和不动产等多种形式,并可转售、转赠和抵押,虽然无税收优惠但是优势独特且明显。

德国养老金融发展特点

德国的养老金融体系主要有以下三个特点,即多层次的养老金融体系、政府承担主要的养老责任、同时运用税收优惠政策与财政补贴手段予以支持。

首先,建立多层次养老金融体系。德国养老金制度建立于1889年,1999年德国退休人员收入中法定养老金占比达到85%,随着人口老龄化的出现和加重,现收现付制的法定养老金逐渐难以为继。2002年开始,德国政府对养老金体系进行改革和调整,一方面下调公共养老金替代率,目标是从70%下调至43%;另一方面大力推动第二支柱、第三支柱的发展,德国养老金融体系从一支柱独大向三支柱模式过渡后,又对三支柱内容进行调整并先后建立里斯特养老金和吕库普养老金,进而实现三支柱模式向三层次模式的转变,而这种转变也为金融机构参与养老金融发展提供了更多的机会。

其次,政府承担了主要的养老责任。德国第一支柱的法定养老保险承担了主要的养老责任,一方面导致政府养老责任压力较大、第一支柱保障水平较高,另一方面导致企业与个人参与养老规划的意愿较低、对二三支柱产生了一定的挤出效应。养老金融三支柱框架的本质是在其发展过程中要求政府、企业以及个人均作为养老的责任主体,分摊养老责任,而德国之前长期坚持的法定养老保险模式过于依赖政府的单一力量,因而在人口老龄化程度加深、财政支付能力下降时难以实现对养老风险的有效保障,必须加强激励企业与个人的参与度,同时发挥市场的力量。

最后,德国在采用税收优惠政策调动民众参与积极性的同时,还配合财政补贴的手段。一方面,德国采用税优方式激励参保,第一层次和第二层次的养老金融体系均享受政府税收优惠。另一方面,实践表明相比于税优激励,直接补贴的效果更加明显。养老保险补贴是里斯特计划的一项重要激励,包括基础补贴、特别补贴和子女补贴三种形式,实现参保激励的同时还对多子女家庭和新参加工作(且年龄不足25周岁)的群体实行特别激励;有研究发现,德国政府每增加1欧元的补贴款,里斯特产品购买额可以增加2.2欧元。2002-2008年,德国根据财政情况对里斯特养老金的补贴标准以两年为周期、分四个阶段逐步提高。

借鉴与启示

德国养老金融体系对我国养老金融发展有以下三点启示。

第一,充分发挥养老责任主体力量,加快建立多支柱养老金融体系。目前,我国养老金融体系存在第一支柱独大的问题,由于第二支柱规模过小且第三支柱尚处于起步阶段,我国当前的养老负担过多依靠第一支柱养老金,导致面对日益严峻的老龄化形势,其可持续性难以为继。从国际经验看,多支柱的养老金融体系是主流模式,这同时也意味着养老问题的解决需要政府、企业和个人的多主体参与和分担,因此在推动第二支柱职业养老金发展的同时,更需要大力推进并激励第三支柱个人养老金发展,通过养老责任的有效分担实现养老水平的提升和养老财务的可持续性。

第二,充分发挥市场作用,缓解政府养老责任压力。德国经验告诉我们,养老金融的发展和养老问题的应对,不能只依靠政府的单一力量,还要充分调动市场积极性。养老金融市场主体的参与过程同时也是融通资金、分散风险的过程,其作用不仅体现在养老金资产投资运营、养老金融产品开发和养老金融服务提供等方面,还体现在市场对资源引导和有效配置的过程中,从而实现财政资源与民间资本的相互协作。

第三,充分发挥财税政策的作用。通过财税政策的配合使用可以推动养老金融的发展,在里斯特计划的推行过程中,税收优惠政策和财政补贴政策在其中发挥了积极的促进作用,不仅快速扩大了覆盖人群,还对多子女家庭和新参加工作的年轻群体发挥了特殊激励作用。我国第三支柱个人养老金目前正处在起步阶段,财税政策的设计对其后期发展速度和发展方向具有重要的调节和引导作用,建议在延迟纳税的政策基础上,考虑对农村老龄人口等低收入人群直接发放财政补贴,进而推进第三支柱发展,提高其接受度与覆盖率。(郭金龙系中国社会科学院金融研究所研究员、中国社会科学院保险与经济发展研究中心主任;李红梅系中国社会科学院大学金融系博士研究生)