仅仅靠退休后国家发放的养老金不能满足自己对生活品质的要求,一般的银行储蓄又很难做到专款专用。于是,选择一份商业养老保险,成为多数人实现优雅养老梦的一个捷径。

金融界保险频道讯 大多数人都认为,仅仅靠退休后国家发放的养老金不能满足自己对生活品质的要求,一般的银行储蓄又很难做到专款专用。于是,选择一份商业养老保险,成为多数人实现优雅养老梦的一个捷径。

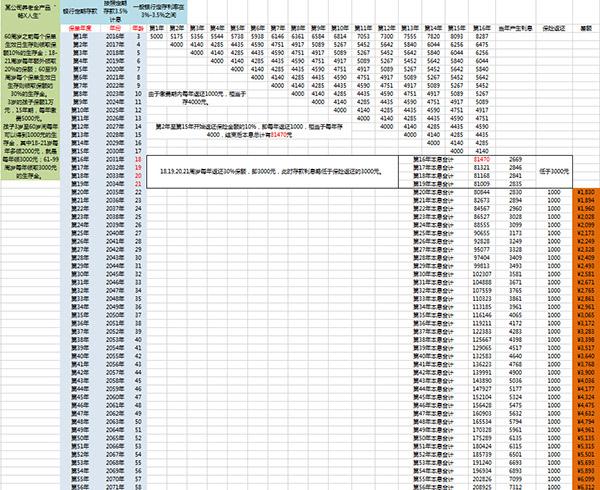

前两天,有网友给小编发来这样一个表格。因为看起来过于复杂,在此小编给您解释下。就是,该网友将某保险公司的养老保险和银行的定期存款做了个比较。

结论是:养老保险“跑不赢”银行定期存款,如果好好做理财,收益肯定比这个高。

确实,养老保险确实收益没那么高。如果单纯从收益角度讲,好好做理财收益会比这个高很多。

所以,金融界保险精算师也在此提醒大家,保障型规划的主要有:重疾险+医疗险+意外险+寿险。诸多产品中,保险集长期性、强制性、有保障功能但低收益于一身,安全性很强。手有闲钱,长期不动,对中短期收益要求不高的家庭,才是养老保险的目标对象。

这里说说养老保险的好处:

1、强制储蓄

商业养老保险就是按照“积累期资金无法挪用”来设计的,现在的年轻人,月光族不在少数。能储蓄一笔钱,就算以后购买力不如现在,总比没有好。

2、抗通胀

由于寿险产品利率并不高,大多养老险年收益率普遍在2.3%左右,难以抵御未来的通胀风险。如今不少养老险产品加入了分红功能,实际分红或结算利率视寿险公司的经营投资情况而定,所获利率限制较少,提升了其抵御通胀的能力。

3、万能账户可追加

很多保底利率3.5%的万能账户,实际结算利率最高的能达到6.8%,追加一部分资金升值还是很不错的。

4、购买年金险可以让"子孙孝顺"

受益人写子孙,前提是孝顺,并且受益人可以根据被保人意愿进行变更。

子孙孝顺,长者可以百年之后全部留给子孙,若子孙不孝顺,我可以提前退保,拿回现金价值。

有钱=有权 经济独立=人格独立,这些大家都看得多。

5、年金险可以有效避免被"坑爹"

一般寿险类产品,往往具有保费豁免的条款,在缴费期间一旦出现保单约定的事项(比如身患重疾或者身故),那么以后各期期缴的保费就会获得豁免,但是保单却继续有效。以某养老保险为例,如果在缴纳了刚刚第一年保费后就不幸罹患重疾,那么按照那款险种的条款,还是可以立即获得10万元的赔偿,而且接下来9年的期缴保费全部豁免,待身故后,还能再获得10万元的赔偿,也就是说不过缴纳了12000元保费,就获得了高达20万元的赔偿。

6、关于资金灵活

现在的年金险可以贷款保单现金价值的90%~95%。所以购买现金价值高的年金险,很大程度上,资金也是灵活的。贷款利息,还低于银行贷款利率,这点不错的。

金融界保险精算师提醒:不同的年龄不同的家庭结构,需要的保障内容不一样,保额也不同。量体裁衣很重要,一定要学习,知道自己需要哪些方便的保障,再去选择这个类型的保障产品,保险公司的产品,各有千秋,但是一定要对比,货比三家。