引言:企业年金制度正式实施进入第十三个年头,人社部在3月31日公布了2016年企业年金数据摘要。新闻媒体和同业做了各式各样的解读,笔者仅从数据方面来个围观。

一、整体情况:企业年金规模终破万亿

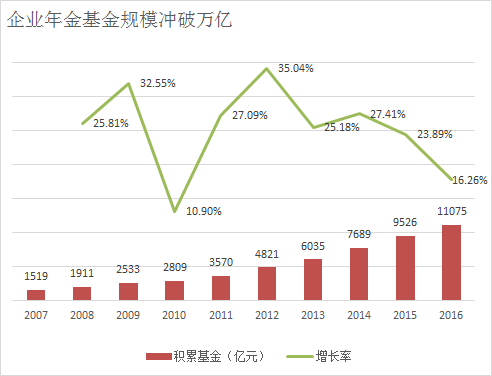

整体而言,企业年金在经过十余年的发展之后,积累基金规模首次冲破了万亿大关,但其增速却创下2011年以来新低。

人社部公布的数据显示,2016年全国企业年金积累基金11074.62亿元,同比增长16.26%。增速创2011年以来新低,仅高于2010年10.9%的增速水平,远低于2008年以来24.9%的平均增速。

从参与企业年金的企业数及职工数来看,仅有微幅增长。2016年参保企业数76300个,参保职工数2325万人,分别同比增长1.06%和0.39%。

可以说,企业年金的近两年发展陷入了停滞阶段,特别是从企业年金的参保职工数来看,2015年出现断崖式下滑,2016年几乎没有增长,创造近十年来的最低增速点。从参保企业数来看,可以发现同样的现象。这说明,2016年企业年金基金规模的增长仅来自于存量企业的新增缴费,市场上的管理机构在存量市场中激烈的竞争。

二、投资收益:资本市场波动导致收益率新低

2016年企业年金投资收益率也创下2012年以来新低,这与资本市场的波动有着较直接的关系,“熔断”“债灾”的影响不可小觑。2016年企业年金全年投资收益仅296.15亿元,同比减少60.72%,全年平均投资收益率仅3.03%,远低于近十年7.57%的平均值。这与2015年形成鲜明对比,2015年的9.88%是2008年以来的新高。

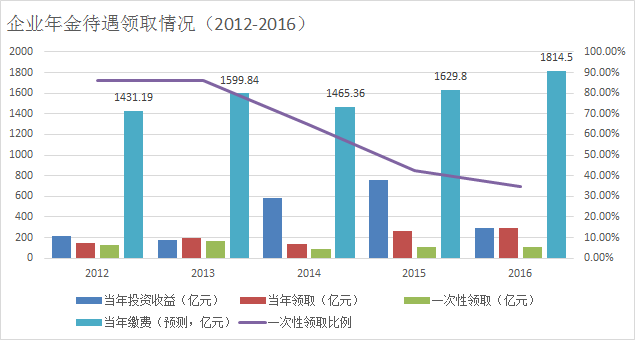

三、待遇领取:领取数额创新高

2016年,当年领取企业年金的人数超过100万,其中一次性领取人数20.93万。当年领取金额,达到295.95万,其中一次性领取103.44亿,领取比例34.95%。有意思的是,2016年的当年投资收益与当年领取额大致相当。

用年金累计规模、当年投资收益、当年领取金额等几个数据,可以大致推算当年的企业年金缴费规模。由于2014年到2016年覆盖职工数微幅增长,缴费规模的增长可能主要来自社会平均工资的增长,可以推算出2016年职工工资大约增长了11%左右。

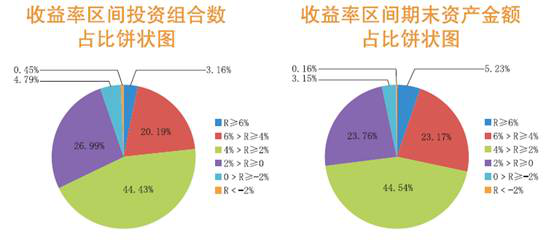

单一计划和集合计划整体的收益率在3%左右,但是固定收益类组合明显高于含权益类组合的加权平均收益率,显然权益类受资本市场波动的影响更大。从收益率区间来看,44%左右的组合收益率落在2%-4%区间,有5.24%的组合收益率为负值。

四、地区分布:全国地区间存在不平衡现象

人社部公布的分地区企业年金情况表,仅能部分的反映各省的情况。因为很多央企、大型金融企业直接在人社部报备,一半以上的个人账户数和企业年金资产被统计在人社部一栏里面,就很难反映各个地区最真实的情况了。

仅看各省数据,2016年企业年金资产过百亿的省份除北京市、山西省及安徽省以外,其余均为沿海省份,前10名依次为上海市、北京市、江苏省、广东省、山东省、浙江省、山西省、安徽省、福建省,和去年分布情况相比变化不大,各省呈现发展不平衡的现象。

五、市场份额:管理机构竞争格局基本形成

1、受托管理机构

2016年共11家法人受托机构参与管理企业年金受托管理,接受受托管理的全部企业数、职工数和基金额分别为56016个、1333.01万人和6927.72亿元。其中,五家保险公司受托管理规模达到5164亿元,占比74.54%,市场份额进一步扩大。而银行(包括建信养老金)受托管理规模1673亿元,占比24.15%,占比持续降低。

2、投资管理人

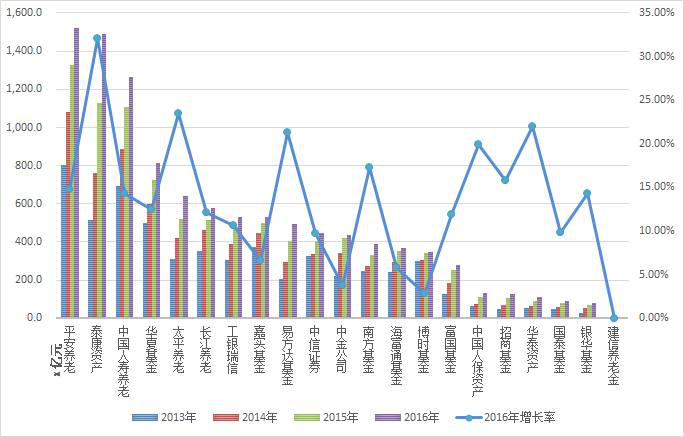

2016年21家投资管理人共管理10673亿,运营3207个组合。其中平安养老、太快资产、国寿养老、华夏基金、太平养老、长江养老位居前六名,其中五家为保险系机构,管理资产6304.86亿元,市场占比59.07%。

2008年,保险系和基金系投资管理人的市场占比分别为46.9%、44.4%,相差无几。2016年保险系投资管理机构合计运营资产规模5732亿元,占比53.71%,市场份额持续上升。反观11家基金公司,运营规模4055.11亿元,占比降至37.99%,此消彼长。

托管人和账户管理人的市场格局变化也不大,中国工商银行、中国建设银行、中国银行一直是前三名。

六、养老金产品:发展迅速,类别丰富

2013年养老金产品起步,为后端集合产品,投资管理人和托管人绑定。2016年,养老金产品已备案398只,实际运作179只,产品规模2214.39亿元,增长85%,企业年金产品投资化趋势加快。其中权益类资产247.59亿元,固定收益类资产1716.86亿元,流动性资产249.95亿元。

各类养老金产品投资收益率出现明显分化,不过仅有股票型养老金产品投资收益为负值,达到-8.19%,而2015年33.2%。