一、前言

资产配置,是影响长期投资回报的关键因素。也因此,诉求资产配置方法的目标风险和目标日期两种资产配置的投资策略,在美国养老金的投资选项中,成为主流产品。宏利金融集团(Manulife Corp.)透过在美国的全资子公司John Hancock人寿保险公司所发行的“确定提拨制”年金所选投资组合的回报,进行为期10年的研究。研究显是将所有提拨金投入单一目标风险基金的参与者(目标风险参与者),比选择其他投资策略的参与者(混合型参与者与非目标风险参与者)获得较好的投资回报。在十年研究期内,目标风险参与者的平均年回报高出非目标风险参与者1.72%。这样的回报差异,在40年的养老准备期间,期末累积的养老金差异将近一倍(98%)。

二、摘要

1.目标风险参与者是将所有提拨金投入单一目标风险基金的参与者,混合型参与者是指结合目标风险基金与其他投资选项的参与者。非目标风险参与者是指选择目标风险基金以外的其他投资选项。

2.参与者被以年龄及投资组合风险评分来分组。投资组合风险评分取决于参与者投资组合期初持有类权益(equity-oriented)投资的百分比。参与者被依投资组合风险评分分类为保守型到积极型的五个风险分组之一。

3.在五年研究期内,目标风险参与者获得4.03%的平均年回报,而混合型参与者和非目标风险参与者则各为3.11%及3.14%。在十年研究期内,目标风险参与者获得4.59%的平均年回报,而混合型参与者和非目标风险参与者则各为3.45%及2.87%。

4.在五年的研究其间有66%的非目标风险参与者(十年研究期为82.1%),如果在期初选择了符合自身风险分组的单一目标风险基金,而非自己决定的投资策略,则可以获得较高的期末余额及较好的投资回报。

5.对于偏好权益投资的参与者来说,五年的研究期间,有78.4%的目标风险参与者累积的账户余额及投资回报,高过将所有提拨金额投入S&P 500总报酬指数;以十年研究期来说,更高达92.1%。

6.目标风险参与者的平均月提拨金额及平均期初余额较混合型参与者和非目标风险参与者相对低得多,显示出目标风险参与者的收入较混合型参与者和非目标风险参与者来得低。

7.在相同的年龄组别里,非目标风险参与者较目标风险参与者,倾向选择极端风险型态的投资策略(保守型或是积极型)。

8.将近40%的60岁以上非目标风险参与者(过度)积极地投资。相反的,63.6%的60岁以上目标风险参与者,选择投资一般或是平衡型目标风险基金。60岁以上目标风险参与者在五年研究期内获得4.24%的平均报酬率,而60岁以上非目标风险参与者则是2.77%。此两者间报酬的差距在十年研究期则更大,60岁以上目标风险参与者获得4.71%的平均报酬率,而相同年纪的非目标风险参与者则是2.33%。

三、研究方法

(一)研究对象

在超过27万名投资者样本中,有34%属于目标风险参与者、31%属于混合型参与者,35%属于非目标风险参与者。

(二)投资组合风险评分之计算

为将参与者依投资风险属性分组,投资组合风险评分以研究期初每个参与者账户内的投资选项(基金)来计算。投资组合风险评分就是参与者账户内持有的类权益证券的百分比。每一投资选项被依基金投资组合内的权益证券百分比来检视。股票及股票取向的基金,包含房地产投资信托基金,被视为100%持有股票。平衡型基金则视投资组合实际配置,由22%-94%的股票组成。固定收益基金,包含保证利率账户则被视为未持有权益证券。参与者的投资组合风险评分是研究期初账户内持有类权益证券的加权平均百分比。

目标风险基金有特定的股票持有比率,从保守型投资组合的20%到积极型投资组合的100%。目标风险参与者的风险评分是参与者所选的目标风险基金股票持有比率。

为比较不同形态参与者的投资报酬,研究将风险评分划分为五个组别。每个风险分组内的最低及最高风险分数是每个目标风险基金的中位数。

混合型和非目标风险参与者之投资报酬,依投资风险分组与目标风险参与者之投资报酬做比较。

四、参与者特性分析

目标风险、混合型和非目标风险参与者的平均期初余额及平均月提拨金额有显着差异。与混合型和非目标风险参与者相比,目标风险参与者有着相对小的期初余额及平均月提拨金额。目标风险参与者的平均期初余额是$21,572而混合型和非目标风险参与者则分别是$41,368跟$32,407。目标风险参与者的平均月提拨金额是$352而混合型和非目标风险参与者则分别是$592跟$464。

由于三个组别的年龄分布非常相似,尽管研究并没有取得参与者的收入数据,平均期初余额及平均月提拨金额的差异隐含目标风险参与者的收入较混合型和非目标风险参与者来得低。

非目标风险参与者较目标风险参与者,有较强倾向选择风险分组的两极(积极型或保守型)投资策略。研究发现:47.2%的非目标风险参与者选择了最高风险组别(积极型)的投资策略而仅有10.2%的目标风险参与者选择此组别。相反,24.0%的非目标风险参与者选择了最低风险组别(保守型)投资策略,而仅有6.9%的目标风险参与者选择此组别。重要的是,这样的模式可以在每个年龄组别有类似的发现。

有相当大比例较年长的非目标风险参与者采用积极的投资策略。60岁以上的参与者中,有38.6%的非目标风险参与者积极地投资,而只有4.9%目标风险参与者如此做。这样的比较值得留意,考虑参与者的年龄,显示目标风险基金能协助参与者选择适合投资策略以降低风险的效果。

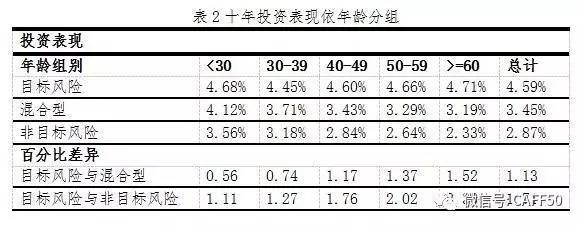

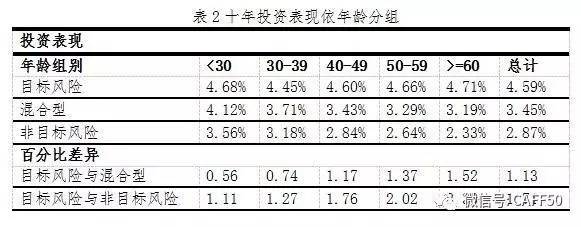

五、依年龄分组之投资报酬

目标风险、混合型和非目标风险参与者的投资报酬依年龄而不同。

在混合型和非目标风险组别中,无论是五年或十年研究期,60岁以上参与者的投资报酬都是最低的。相反,目标风险组别中60岁以上参与者的投资报酬是最高的。由于混合型和非目标风险参与者,无论年龄分别都有较高的倾向去投资风险分组的两极(积极型或保守型),所以较年长的目标风险参与者获得较高报酬并不令人意外,因为他们倾向选择较平衡的策略,同时迭加了2008年股市暴跌的影响。

在五年及十年研究期中,每个年龄组别的目标风险参与者都较混合型和非目标风险参与者获得较高报酬。由表2及表3的总计栏可看出:五年研究期内,目标风险参与者的报酬较混合型和非目标风险参与者高出年化0.92及0.90个百分点而在十年研究期内则分别高出年化1.13及1.71个百分点(表2)。

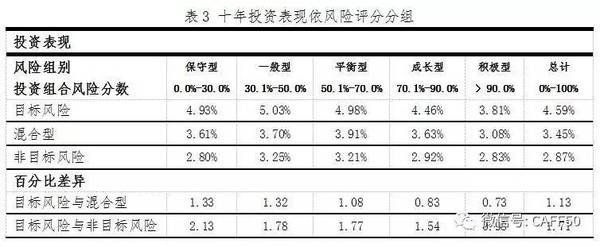

六、依风险评分分组之投资报酬

在五年研究期中,除了积极型的组别外,目标风险参与者获得较混合型和非目标风险参与者高的报酬。保守型、一般型跟平衡型组别的报酬差距相当的大,而成长型与积极型组别的差距则相对较小。在十年研究期中,目标风险参与者在每一个风险组别均获得较混合型和非目标风险参与者高的报酬(表3)。保守型跟一般型组别的报酬差距较大,而积极型组别的差距则是最小。

研究显示,目标风险参与者所选的投资表现较混合型和非目标风险参与者的投资表现好。

七、假设性分析

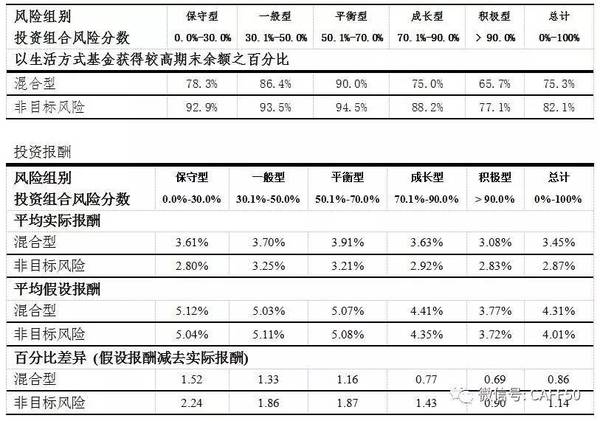

假设混合型和非目标风险参与者将提拨金投入单一目标风险基金之结果在五年研究期组别中,有66%的非目标风险参与者,如果他们将所有的提拨金额投入与自身实际风险评分相符的单一目标风险基金,将会获得较高的期末余额及较好的投资报酬。平均而言,这些参与者藉由采用目标风险基金策略,将会获得较原来高出1.7%的期末余额及较原来高出0.43个百分比的投资报酬。

在十年研究期组别中,有相当大比例的混合型和非目标风险参与者藉由投资目标风险基金会获得较高的报酬。表4显示有82.1%的非目标风险参与者及75.3%的混合型参与者会获得较好的报酬。平均而言,非目标风险参与者藉由选择目标风险基金策略,将会获得较原来高出7.7%的期末余额及1.14个百分比的投资报酬率。类似的结果可以在每个风险分组里都可以发现。

八、结论

多数将全部账户余额配置到单一目标风险基金的参与者,较采用其他策略的参与者获得较高的投资报酬。多数的混合型和非目标风险参与者,可以藉由将所有的金余配置到与自身投资组合风险属性相符的目标风险基金,获得较高的期末余额及投资报酬率。

研究显示:目标风险基金方便于投资者评估风险提供给养老计划参与者。参与者风险评分比较,支持了这样的结论。目标风险参与者较倾向于选择适于他们年龄的投资策略,而非目标风险参与者无论年龄分组均较倾向于选择风险两极的(保守型与积极型)投资。结论是,有多数的非目标风险参与者积极地投资。在较平衡的投资策略范畴内(一般型、平衡型及成长型)的参与者获得较好的报酬,特别是投资目标风险基金的参与者,所以整体而言,目标风险参与者较非目标风险参与者获得较好的报酬并不令人意外。