老龄化问题是世界诸多国家均将面临的严峻问题,对于中国来说也在所难免,但对中国来说情况更为特别——中国人口基数大且“未富先老、未备先老”,养老问题的解决更为迫切。虽然海啸无法抗拒,但养老问题事在人为。

“以房养老”起源于20世纪70年代末的荷兰,在日本等国家已经有较为成熟的模式及机制。2002年,原中房集团党委书记孟晓苏首提“以房养老”概念,并提议应由保险公司参与实施“反向住房抵押按揭贷款”项目。

“以房养老”是解决中国养老问题的重要途径之一。现在的“以房养老”主要有2种模式:反向按揭(抵押)、以租换养。现在虽然以房养老还没有获得成功,但并不能说它在中国就不可行,毕竟成功是行为与环境互动的产物。通过收益权资产化优化以租换养模式,或许是突破“以房养老”的一条出路。其可以部分解决消费者一次性支付难与房地产开发对资金回收周期的诉求之间的矛盾。

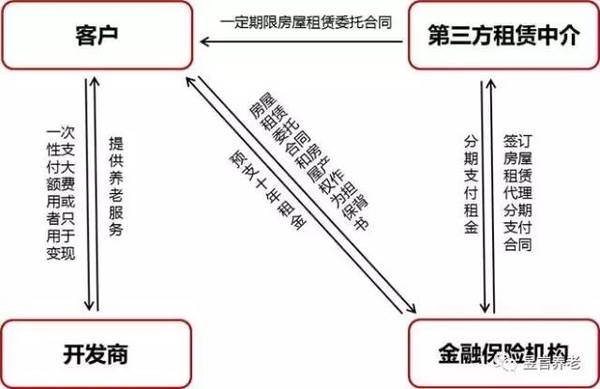

其设计思路为:

老人有意愿入住开发商开发的持有型养老物业,却没有能力一次性支付高昂的押金或者会员费,或者老人想将手中的闲置房产在不改变产权归属情况下变现用于养老,但老人将其长期直接租给第三方中介既租金低廉又担心风险。在不进行产权交易的情况下将其委托于金融保险机构,金融机构将其委托于第三方租赁中介,收取通道费,并与第三方租赁中介和客户签订三方合同。老人凭借房屋委托合同和房屋产权作为担保背书给予金融保险机构,金融保险机构一次性给其支付折现率在内的长期租金,实现老人房产的快速变现,且更高租金收益,又保证了其长期托管的安全性。第三方物业中介以其他形式赚取高的房屋租赁溢价,而金融机构收取通道费。

以北京周边某项目为例:其公寓会员卡费为50-140万元,租金为2.5万/年。而项目周边的住宅现年租金为3.6万/年,以8%为折现率,公式为: P=A*((1+i)^(n-1)/(i*(1+i)^(n-1) )+1);其中,A:年租金;i:折现率;P:表示10年后总值。则10年内总租金为26.1万。

优势

1.此种方法释放了更多的养老资金,且降低了房地产开发企业参与项目开发的门槛,同时减少了政府对养老产业资金投入。

2.在此模式下,政府可以扮演第三方物业管理机构和金融机构的角色,推动“以房养老”模式的落地,也为其他机构提供了标准和标杆。或者政府可以设定基金,为提供该服务的社会单位提供保障。

3.避免了部分以房养老的不利因素,降低了出现纠纷的风险。

4.此法仅仅让渡了一段时间的经营收益而不改变产权归属,避免了产权升值和物业升值等问题给双方带来的不公平性和产权所有者的心理障碍。

但这种“以房养老”的方法现在只是概念性的方案,其中的金融、法律和政策等问题还有待于进一步深入研究和解决。比如,物业产权信息透明和交易风险问题,对于持有制养老地产收取的押金和会员卡费用的合法和合规使用问题及其长效监管机制等。