上周,银保监会发布了《中国银保监会关于扩大老年人住房反向抵押养老保险开展范围的通知》。老年人住房反向抵押养老保险是个什么鬼?简单而言,是指老人以自己的房产作为抵押,从保险机构获得养老金,同时可以继续居住或者将房子出租。老人过世后,保险机构获得房屋处分权。这个保险品种的业务模式通俗来说,就是以房养老。所以,银保监会的通知一出,“以房养老”马上成为财经热点。对于关心“以房养老”这个问题的小伙伴吧,你需要知道以下五件事。

1、以房养老并不新鲜

早在2003年,时任中房集团董事长的孟晓苏就向国务院建议,开展“反向抵押贷款”的寿险服务。十年后的2013年9月,国务院印发《关于加快发展养老服务业的若干意见》,明确提出“开展老年人住房反向抵押养老保险试点”。

2014年6月,保监会发布《中国保监会关于开展老年人住房反向抵押养老保险试点的指导意见》。

2014年7月1日起,北京、上海、广州、武汉正式试点。

2016年7月,保监会发布《关于延长老年人住房反向抵押养老保险试点期间并扩大试点范围的通知》,延长试点期间,扩张试点地区。

2017年6月,国务院印发《关于加快商业养老保险的若干意见》,要求大力发展反向抵押保险等适老性强的商业保险,并予以支持。

2018年8月,银保监会印发《中国银保监会关于扩大老年人住房反向抵押养老保险开展范围的通知》,扩大到全国范围。也就是说,银保监会上周的通知,最重要的一点变化就是现在全国范围都可以开展这一业务了。

2、为何现在要扩大以房养老范围?

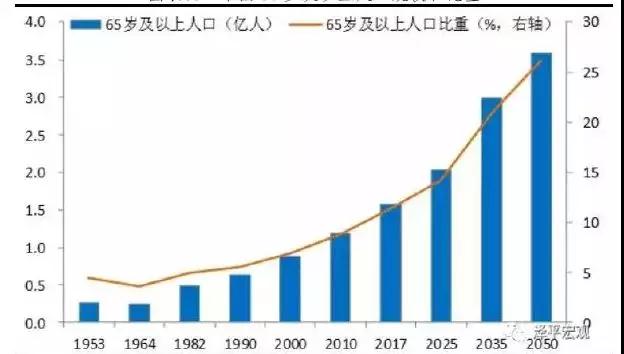

答案很简单:我国的养老压力太大。老人越来越多,年轻人占比越来越少,养老金缺口问题迫在眉睫。国家统计局数据显示,2017年末,全国65岁以上老人有1.58亿人,占比11.4%。联合国《世界人口展望(2017修订版)》预计到2050年,中国老年人将达3.6亿,老龄人口达26.3%。即每4个人中,就有1个65岁以上的老人。

中国65岁及以上人口规模和比重

资料来源:联合国、恒大研究所

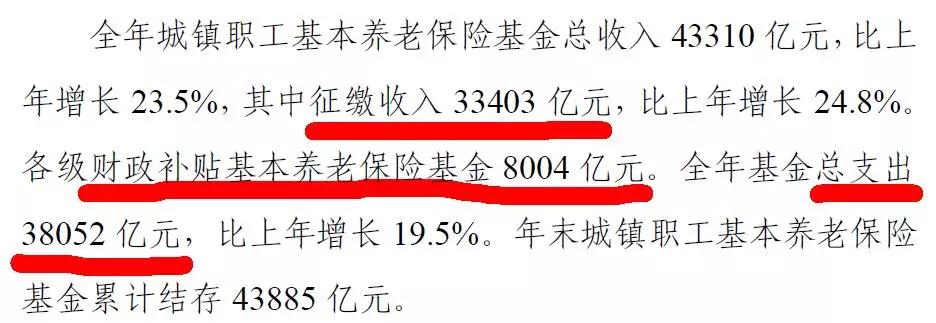

人社部5月发布的《2017年度人力资源和社会保障事业发展统计公报》显示,2017年,城镇职工基本养老保险基金总支出38052亿元,同比增长19.5%,相比2013年的18470亿元增长106%。这意味着近四年,城镇职工养老保险基金支出翻了一倍多。此外,征缴收入与支出缺口持续扩大。数据显示,2017年基金支出比2013年增长了106%,同期收入增长91%,支出增速明显快于收入。而财政补助资金较2013年增长165.12%,对财政补助资金的依赖程度不断提高。

《2017年度人力资源和社会保障事业发展统计公报》

3、以房养老保险产品到底是什么?

我们再来看看,目前唯一运行的“以房养老”保险产品长什么样。

2015年3月,幸福人寿旗下产品 “幸福房来宝老年人住房反向抵押养老保险(A款)”(以下简称“幸福房来保A”)获批。笔者细研究了保单条款和费率,以下几点值得注意:

1)参保人年龄为60-85岁

2)投保时越老,养老金越高

以当延期年金无身故和退保利益、100万有效保险价值的房产、男性投保为例。

60岁时投保,每月拿2514元;

80岁时投保,每月可拿5989元。

另外,保险公司为了应对长寿风险,要求投保人在85岁前,每年缴纳“延期年金”保费,直到86岁。也就是说,在每月拿到养老保险金的同时,60岁的男性投保者,需要每年缴2544元的“延期年金”保费。

3)房屋增值,继承人受益

如果房屋增值了,卖出之后的剩余价值,可以返给继承人。继承人还款之后,也可以取得房产所有权。例如,老人每月可领1.5万元,那么第一年计入养老金账户的本金是18万,利息是0.99万(相当于老人向保险公司贷款18.99万元);第二年计入养老金账户的钱为本金18万加上18.99万,利息则为2.03万元,账户累计款为39.02万元(相当于老人向保险公司“贷款”39.02万元)……以此类推,直至老人身故。之后,保险公司处置房产时,可以先把房子卖了,所得的卖房款先扣除老人的“贷款”,以及一些税款、费用。如果“资不抵贷”,损失由保险公司自行承担;如果还有剩余,则由老人的继承人继承。

幸福房来保A是款“非参与型”产品。对老人来讲,房子可能会升值,但拿的养老金却不会增加。对保险公司来讲,房产出售后,扣除老人的“贷款”和费用后,剩余部分将由老人的继承人获得,他们也无法分享房屋升值带来的收益。现在,业内也在考虑“参与型”模式。即老人每月拿到的养老金,会随着房屋价值的变化而同向变化;保险公司也能分享房屋增值的好处。

4、以房养老,市场一直缺少热情

“以房养老”业务进展非常缓慢。

2005年至2011年,在南京、北京、重庆等地,有银行、房产经纪公司、公积金管理中心等机构不断试水,但都未能推广、推进。2013年,得到国家政策支持之后,也难以打开市场。

1、供给端的商业机构,缺乏热情

2014年,有条件参与试点的保险公司有幸福人寿、中国平安、新华保险、泰康人寿、合众人寿等几家公司。截至今年7月31日,真正推出“以房养老”保险产品的,却只有幸福人寿一家。商业机构有自己的小九九。根据产品设定,老人养老金的多少和房屋价值挂钩。而房屋评估价格是按照合同约定的,不能更改。不管房价涨还是跌,保险公司都要按照约定的金额,给老人发放养老金。如果房价大幅下跌,保险公司就要承担很大的风险。

2、需求端的老人,不感兴趣

数据统计显示,4年来,累计签约2014单,共有141户老人参与;累计承保139单,共99户。签约者主要为无子女家庭,且80%集中在北上广。在领取养老金的家庭中,最高的每月可领3万余元,最低约2000元。老人们的不积极,主要是养儿防老、将房产留给后辈的观念根深蒂固。而且近年来房产增值快,以现在的房价估算房屋价值,不划算。

5、以房养老在发达国家同样遇冷

美国、英国、日本、新加坡等国家也开展了数十年的“以房养老”,效果并不理想。

美国:参与老人比例不足2%

1987年美国推出住房反向贷款(HECM计划)。

申请人须满足几个必备条件:

1)借款人须62岁以上;

2)用做逆按揭的房屋是主要居住房屋;

3)借款人当前的抵押贷款支付额不超过逆按揭的收益。

其中,超过七成的老人会选择一次性拿到钱,再次进行投资。HECM计划推出之后,进展缓慢。从占比看,2001年,62岁以上拥有房产的家庭签订HECM的比例仅为0.2%。2009年,达到1.4%左右,但整体还是处于较低水平。2011年,有所增加,但也只占2%。

英国:参与老人比例低至千二

目前英国“以房养老”主要包括两类:

第一类是终身抵押贷款(Lifetime Mortgage),申请人必须年满55岁。

第二类是住房转换计划(Home Reversion Plan),申请人必须年满60岁。根据英国Equity Release Council的数据,2012年,两类“以房养老”计划共计签约1.75万单,而同期英国65岁以上老人有1085万,占比不到0.2%。

日本:20年只有100例

日本逆按揭诞生于1981年,在东京郊区的武藏野市福利机构实施。之后推出了两个版本,一种是地方政府直接提供贷款,另一种是地方政府与金融机构一起提供贷款。然而,使用的人一直不多。

有文献指出,“武藏野模式”开办后20年来,仅有100件使用这种方式贷款的案例。

新加坡:参与比例为千一

2009年,新加坡建屋局(HDB)开始推出房屋契约回购计划,以政府名义开展住房反向抵押贷款。从媒体报道看,2009年至2012年,有494户家庭参与;2015至2016年,约有541户家庭参与。新加坡约有100万户组屋,签约参加房屋契约回购计划的家庭仅占0.1%。