热词:

政策解读

照护保险

爱心护理工程

居家养老

公建民营

.jpg)

长护险,2.4亿老年人口的福音来了!对于许多失能或失智的老年人及他们的家庭而言,长护险更是“雪中送炭”!我国养老需求量巨大,自2016年6月首批15城长护险运行试点以来,长护险被广泛普及,有望成为“第六险”。长护险是养老行业的未来更是趋势,破解了多年以来的养老支付困局。那么长护险到底是什么?长护险取得哪些成绩及突破?长护险未来的挑战是什么?小编一一为您解答!

长护险是什么?

长期护理保险(LongTermCare),是为因年老、疾病或伤残而需要长期照顾的被保险人提供护理服务费用补偿的健康保险,因为一般的医疗或其他老年医疗保险不提供长期护理的保障。

长期护理保险是继五大险种后,受政府规范性文件强制力保障实施的第六大独立险种,是一种主要负担老年人的专业护理、家庭护理及其他相关服务项目费用支出的新型健康保险产品。

长护险的特点,是在被保险人因疾病、意外、或年老而带来的身体机能衰退等状况导致的慢性病症而接受长期护理,保险公司为其发生的护理费用提供保障,长期护理保险相对传统健康医疗险来说,更易满足年老后的长期看护需求。

在海外属于出现较晚的一个险种,在欧美国家始于上世纪80年代,而在日本2000年4月才开始出现,但是它的发展速度却相当快。和上述发达国家相比,我国的长期护理保险还处于萌芽状态,社保体系里也不包括护理费用。

长护险以身体条件为门槛,对于符合条件的参保对象,通过需求评估的结果,决定他们能否获得养老服务、获得多少服务。试点阶段,同时符合以下条件的人员,可享受长护险待遇:

1、年满60周岁及以上,职工医保人员中已按照规定办理申领基本养老金手续的人员和居民医保人员;

2、经老年照护统一需求评估,失能程度达到评估等级二至六级的长护险参保人员。

长护险的参保人员可自主到就近的社区事务受理服务中心提出申请并选择适合其的定点护理服务机构。定点评估机构组织评估人员对其失能程度、疾病状况、照护情况等进行评估,确定照护等级。区事务受理服务中心在收到告知书后,告知申请人评估结果。评估等级为二至六级的长护险参保人员与定点护理服务机构确认服务关系后,可享受相应的长护险服务。

长护险的服务形式分为社区居家照护和养老机构照护,社区居家照护指社区养老服务机构、护理站及门诊部派遣护理人员,为居家老人上门提供照护服务,或者在社区日间中心等场所集中提供照护服务。参保人员在评估有效期内发生的社区居家照护的服务费用,由长护险基金支付90%,个人支付10%。养老机构照护是由养老机构为其住养的参保老人提供照护服务。对参保人员在评估有效期内发生的符合规定的养老机构照护的服务费用,长护险基金的支付水平为85%,个人支付15%。

长护险广泛普及,有望成为“第六险”

首批15个长期护理保险试点城市运行已满4年,取得了积极进展。国家医保局公布数据显示,截至2019年6月底,共有8854万人参保,42.6万享受待遇,年人均基金支付9200多元;对符合规定的长期护理费用,长期护理保险支付水平总体控制在70%左右,个人负担30%左右。

5月6日,国家医保局发文决定扩大长护保险制度试点城市,增加北京市石景山区、天津市、山西晋城市、云南昆明等14个城市。至此,长护保险试点城市已达29个目前,覆盖全国多数省市。由于社会需求量大,除了国家指定的试点城市外,一些经济条件较好的城市也自行加入这一行列。

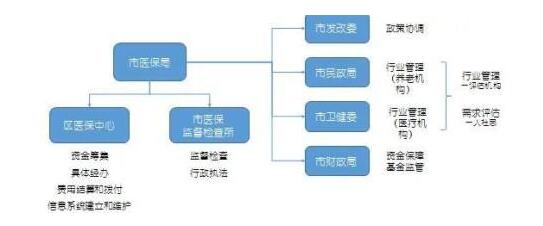

长护险为何能迅速普及并高效执行?亮点在于统一协调以及效率的提升。目前,长护险体系整体运行效率主要体现在职能部门统一和老年照护评估工具统一。以上海为例,职能部门原牵头部门为民政局后改为人社局,牵头部门变化标志着长护险从被视为老龄工作中的一部分转变为社会保险制度改革的一部分。另外,现行的《上海市老年照护统一需求评估调查表》被认为行之有效,而且将之前的碎片化服务评估标准和需求评估制度进行分类整理和优化整合。

另外,在长护险的整个监督管理体系中,政府各个职能部门权属清晰、分工明确,并落实强硬监管和行政监管,以保证长护险在试点过程中保持在正确的轨道运行。但是从社会性和福利性的角度出发,服务的使用方和社会舆论等主体也应被纳入监管体系,以改进长护险制度趋于完善。

长护险的挑战是什么?

虽然长护险首批试点城市成绩斐然,但是由于我国长护险刚起步,处于萌芽阶段,加上多部门协同运作,不可避免的存在一些问题或者短板。

民政部门在养老服务管理中“缺位”

以上海地区为例,长护险的资质审批和医保系统的接入由医保局负责,养老机构的养老管理由民政局负责,医疗机构审批与管理由卫健委负责——与民政局负责养老机构的审批设立的权限构成冲突。

对于社区嵌入式养老机构设置壁垒

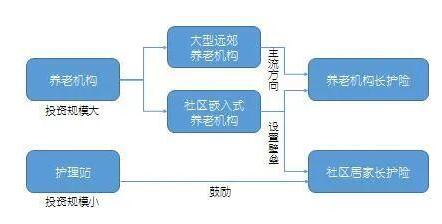

以上海地区为例,对于功能复合、投资规模大的社区嵌入式养老机构主要引导其申请养老机构长护险,但不鼓励其申请社区居家长护险。社区居家长护险局限于对护理站等功能单一、投资规模小的养老机构开放,无疑造成了社会资源的浪费,也不利于养老产业的发展。

多头监管中的“脱节”问题

依靠多部门协同运作的长护险体系在部分业务衔接上存在“脱节”等问题。如长护险业务主管部门为人社系统,居家养老服务行业监管部门为民政系统,主管部门不同使得长护险与居家养老服务脱节。长护险不包括如洗晒衣被、买菜做饭等老人日常服务休,而在申请到长护险后,老人一般不能再享受原民政部门提供的居家养老服务,或要降低补贴标准,这就造成了“有人喂饭,但没有烧饭”的问题出现。